El Futuro del Dólar

¿Perderá el $ la confianza de los inversores?

Introducción

El $ está presente en todas las economías a nivel global. Representa el 58% de las reservas oficiales mundiales y hay 346 trillones de deuda total emitida en $ en circulación. Por lo tanto, cualquier movimiento en el $ tiene efectos a nivel global y es fundamental entender su funcionamiento.

La Reserva Federal de EE.UU.

Para pronosticar la dirección del dólar, es fundamental comprender cómo funciona el organismo que lo emite: la Reserva Federal de Estados Unidos.

Se trata de una entidad pública con alrededor de 24.000 empleados y un presupuesto anual de 8.000 millones de dólares. Está compuesta principalmente por economistas, cuyo objetivo es analizar la economía y, a partir de ese diagnóstico, señalar al mercado la trayectoria esperada de los tipos de interés libres de riesgo en dólares, tanto a corto como a largo plazo. Su doble mandato es claro: maximizar el empleo y mantener la inflación cercana al 2%.

Cada seis semanas se reúne el comité de política monetaria, compuesto por 12 miembros, quienes votan —tras revisar un análisis previo— si corresponde subir, mantener o bajar los tipos de interés a corto plazo. Además, publican sus proyecciones económicas para los meses y años siguientes.

Normalmente, cuando los tipos de interés suben más de lo previsto, esto suele ser positivo para el dólar: ofrece mayores rendimientos, lo que incrementa su demanda. Si los tipos bajan, ocurre lo contrario.

La interferencia de Trump

Donald Trump ha manifestado abiertamente su intención de reducir los tipos de interés al 1%, sin tener en cuenta las previsiones de crecimiento e inflación.

El mandato del actual presidente de la Reserva Federal finaliza este año, y al mercado le preocupa que Trump nombre a un presidente afín a sus intereses, lo que iría en contra del principio de independencia del banco central.

Esto tendría un efecto muy negativo en la confianza del $ y, por lo tanto, en su valor respecto a otras monedas. Las acciones y especialmente la renta fija de EE. UU. sufriría una fuerte depreciación en euros.

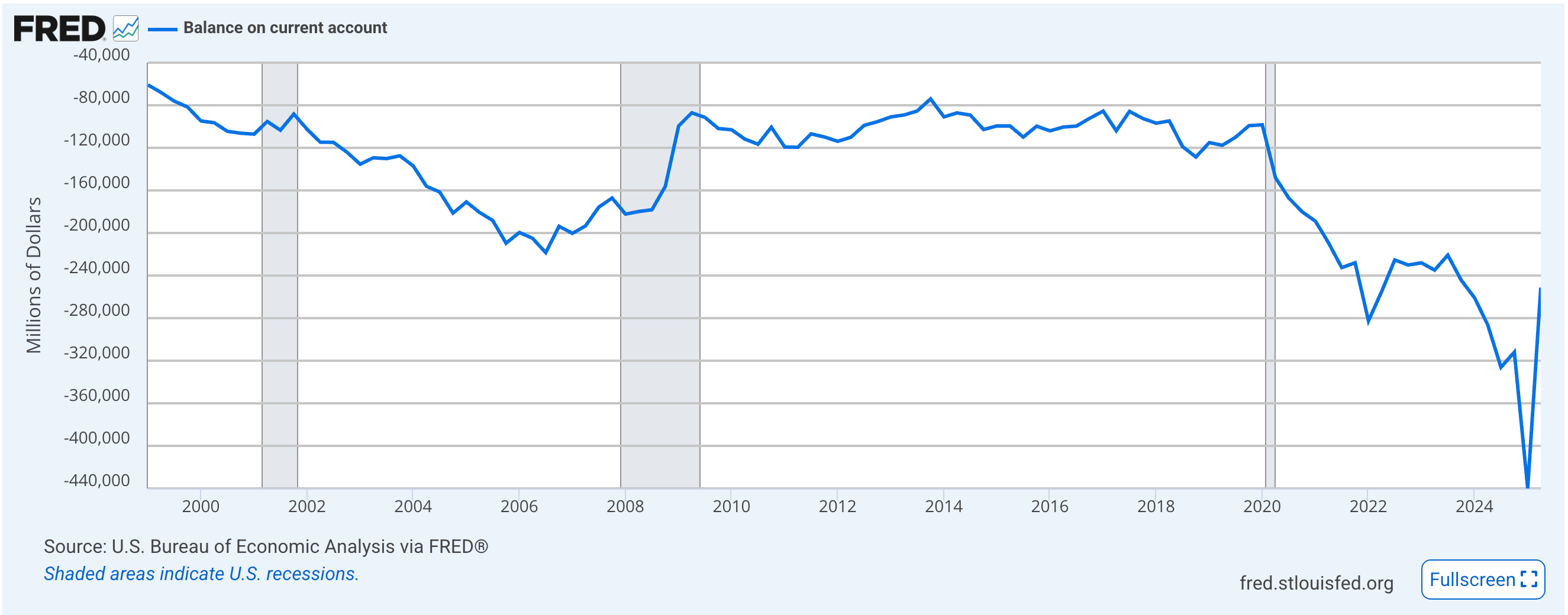

La imagen muestra que la balanza por cuenta corriente de Estados Unidos ha sido negativa de forma persistente desde 1999. En términos simples, esto significa que salen más dólares del país de los que entran, lo que implica que el porcentaje de activos estadounidenses en manos de inversores extranjeros no ha dejado de crecer, especialmente desde la pandemia. Esto puede considerarse una debilidad estratégica.

Para Trump una devaluación masiva del dólar podría tener sentido dado que es la manera más barata de darle la vuelta a esta tendencia. Si en dólar se deprecia, EE.UU puede recomprar su deuda y activos vendiendo monedas extranjeras a cambio de un $ barato. Además, esto frena las importaciones y obliga a los negocios a producir en EE. UU., ya que importar sale menos rentable, aumentando la independencia del país a largo plazo.

A corto plazo, esta estrategia podría parecer brillante, pero pondría en entredicho la confianza global en el dólar. Los países se lo pensarían dos veces antes de seguir invirtiendo en activos estadounidenses o de realizar intercambios en una moneda con semejante volatilidad.

Esto afectaría negativamente las perspectivas de crecimiento económico y el poder geopolítico de Estados Unidos, abriendo la puerta a que otras monedas, como el euro, asuman un papel más relevante como referencia internacional.

Es probable que solo tras el fin de un eventual mandato de Trump y con una regeneración institucional que devuelva credibilidad al sistema, el dólar pueda recuperar la confianza de los inversores globales.

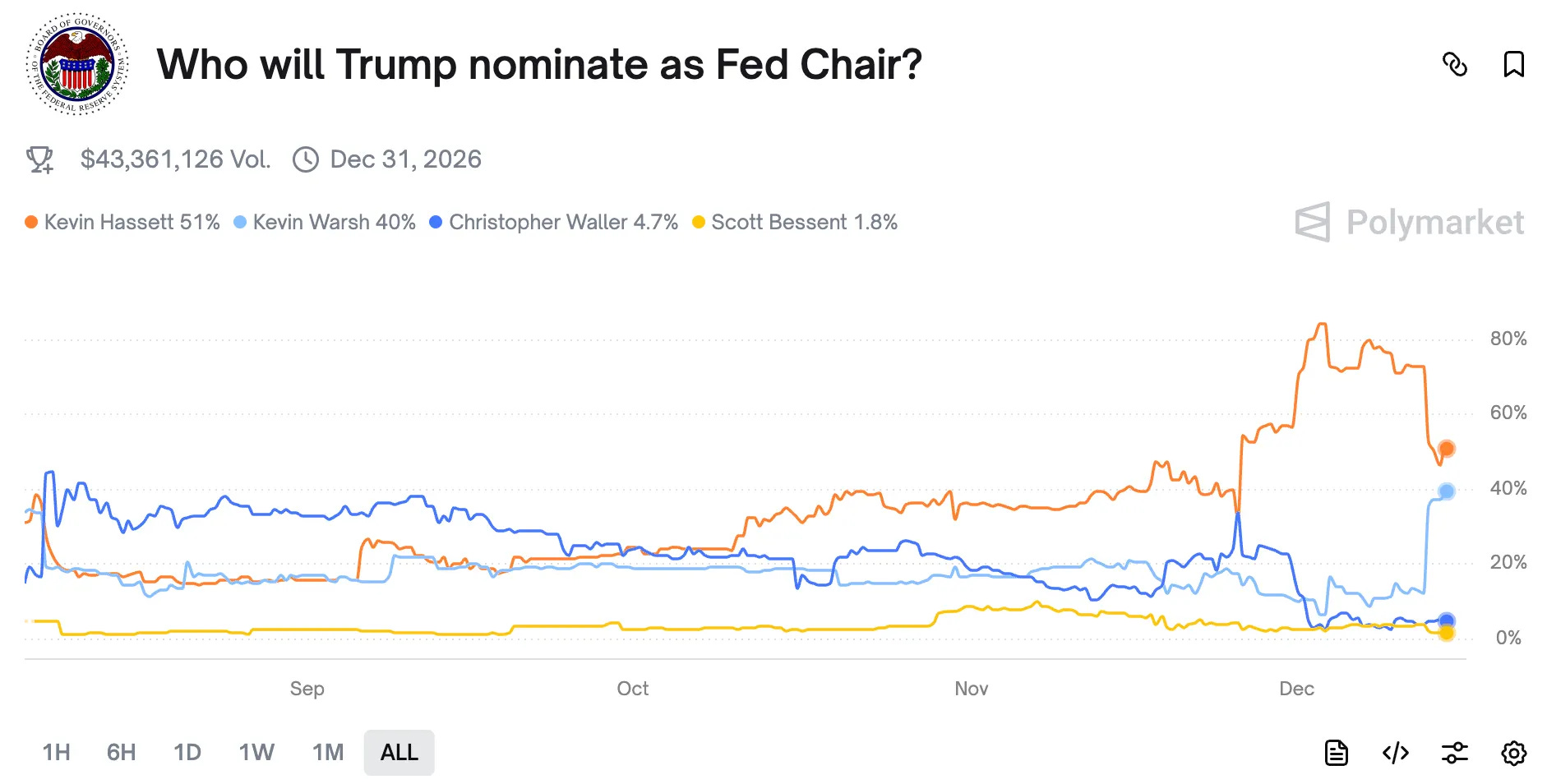

Candidatos a liderar la FED

El mercado está dividido entre Warsh y Hassett, asignando a este último una probabilidad del 51%.

Kevin Hassett

Economista y figura muy ligada a la política económica republicana.

Fue presidente del Council of Economic Advisers (CEA) en la Casa Blanca durante la primera Administración Trump (2017–2019).

Ha estado vinculado a think tanks como American Enterprise Institute (AEI) y a labores de asesoramiento económico y comunicación pública.

Kevin Warsh

Exgobernador de la Reserva Federal (miembro del Board of Governors) durante la etapa 2006–2011, por lo que tiene experiencia directa en el núcleo del banco central.

Tuvo un papel relevante en el periodo de la crisis financiera de 2008 mientras formaba parte de la FED.

Procede de una mezcla de sector público y financiero: pasó por Wall Street (Morgan Stanley) y por funciones de asesoramiento económico en el ámbito gubernamental.

Tras dejar la FED, ha seguido activo como referente en debates de política monetaria y en entornos académicos/think tanks (p. ej., Hoover Institution), con fuerte presencia en el debate público.

En mi opinión, Warsh está más preparado para presidir la FED por su experiencia directa como gobernador y su exposición a decisiones de política monetaria en un entorno de crisis. Warsh llega con un “currículum Fed” mucho más alineado con lo que exige el puesto.

La función más importante del presidente de la FED es la comunicación con el mercado. La credibilidad y el tono son clave.

La cercanía política de Kevin Hassett podría aumentar la volatilidad. Esto empujaría a la baja los tipos de interés a corto plazo, pero elevaría de forma significativa los de largo plazo. El resultado sería el contrario al que busca Trump: mayores costes de financiación para el sector inmobiliario y las empresas, siendo esto un freno para el crecimiento económico.

Tipos de Interés

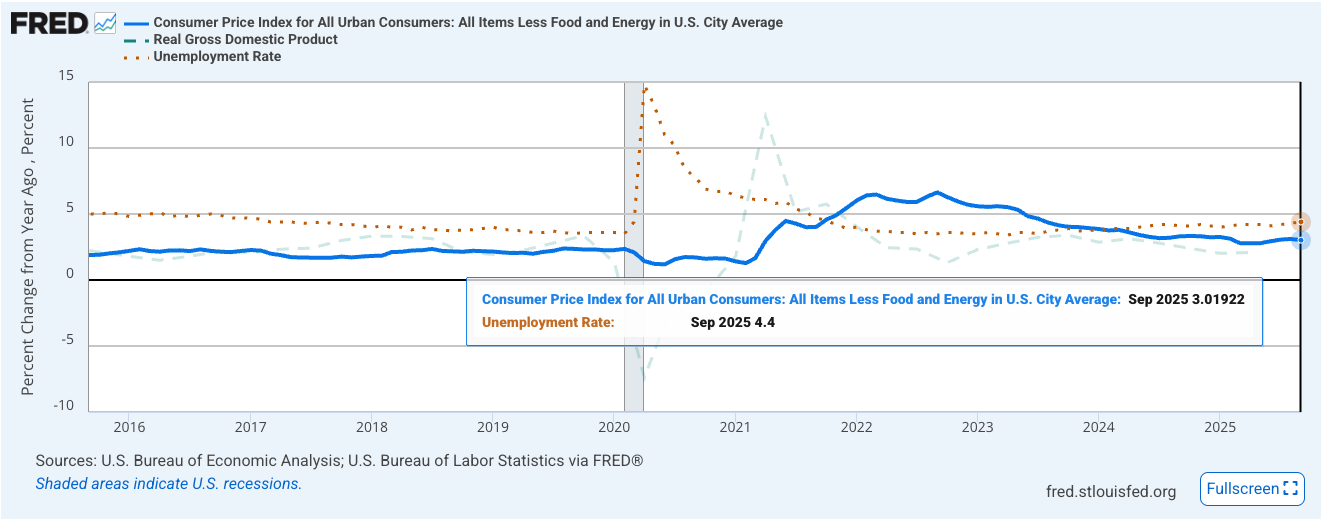

Con una inflación subyacente del 3%, un crecimiento del PIB real del 2% y una tasa de desempleo del 4,4% —muy por debajo de la media histórica del 5,5%—, resulta cada vez más difícil justificar recortes de tipos.

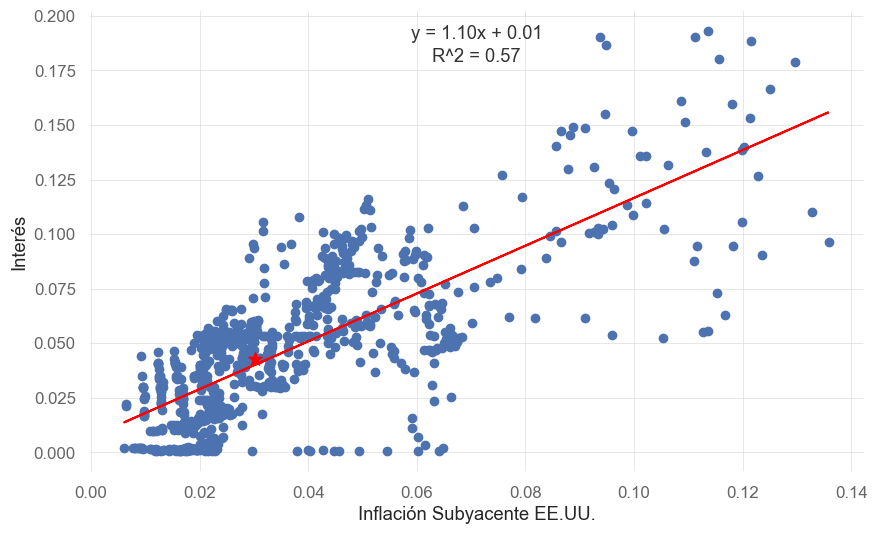

Con una inflación subyacente en 3%, el tipo de interés de la FED debería estar en 4.3% (un interés real del 1.3%). Tras el último recorte, la tasa se sitúa en 4%-3.75% un -0.3% por debajo de donde debería estar en base a histórico.

Tanto el mercado como las proyecciones de la Fed apuntan a que la tasa se situará en el rango 3%–3,25% a finales de 2026, lo que implica tres recortes de -0.25% este año. Sin embargo, si la inflación no converge hacia el 2% o el desempleo no aumenta de forma significativa, será difícil que el mercado de renta fija valide ese escenario de recortes. En ese contexto, lo más probable es un empinamiento de la curva de tipos, reflejando mayores expectativas de inflación a largo plazo y una creciente desconfianza en la política monetaria de EE. UU., aumentando considerablemente la prima de riesgo.

Conclusión

Es poco probable que Trump llegue a controlar la Fed, ya que las decisiones de política monetaria se adoptan por mayoría. Para hacerlo de forma directa tendría que recurrir a mecanismos ilegales. Con Warsh como presidente de la FED espero menor volatilidad en los mercados y, por tanto, un mayor crecimiento económico que con Hassett.

A corto plazo, el dólar podría debilitarse. Sin embargo, a largo plazo cuenta con vientos de cola muy sólidos:

EE. UU. lidera la revolución tecnológica.

Gran parte de la deuda global está denominada en dólares, lo que perpetúa su demanda en el tiempo.

EE. UU. es la principal potencia militar a nivel global, lo que aporta confianza al inversor siempre que se respete el orden institucional y la separación de poderes.

Si este escenario llegara a materializarse, el oro, la renta fija en euros y la renta variable Ex EE. UU. que mantenemos en el fondo (50% de la cartera) nos proporcionarían la liquidez necesaria para aprovechar activos denominados en dólares a precios atractivos y para amortiguar la volatilidad de los índices de renta variable global.