Estrategia que supera al S&P 500

Análisis de una estrategia de inversión sencilla que supera al S&P 500 en rentabilidad histórica

Introducción

Superar al S&P 500 es el sueño de todo inversor. En este artículo vamos a analizar una estrategia de inversión simple de ejecutar (No hace falta estar todo el día delante del ordenador) que ha conseguido batir al índice desde el año 2000 hasta julio de 2025 con:

Mayor rendimiento medio anual: 12.66% Vs 9.03% del S&P 500.

Menores caídas (-33% Vs. -55% del S&P 500)

Menores tiempos de recuperación máximos (702 Vs. 1637 días del S&P 500)

Alpha del 4% anual.

Pero no todo lo que brilla es oro… Analicemos los datos.

Puedes acceder al informe estadistico completo (PDF) a traves del club de inversión sensata. Unete a traves de este link

Reglas

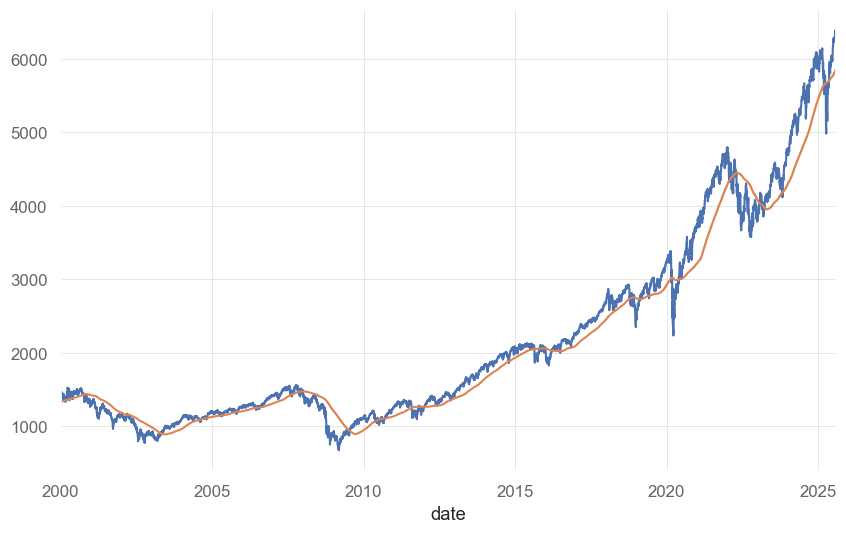

Señal alcista: Si el precio del índice cierra por encima de su media móvil anual (252 periodos), mantenemos el 100% de la cartera en el S&P 500.

Señal bajista: Si el precio cierra por debajo de dicha media, invertir el 100% de la cartera en Oro.

Frecuencia de revisión: Evaluar estas condiciones cada semana al cierre del viernes.

Carteras Históricas

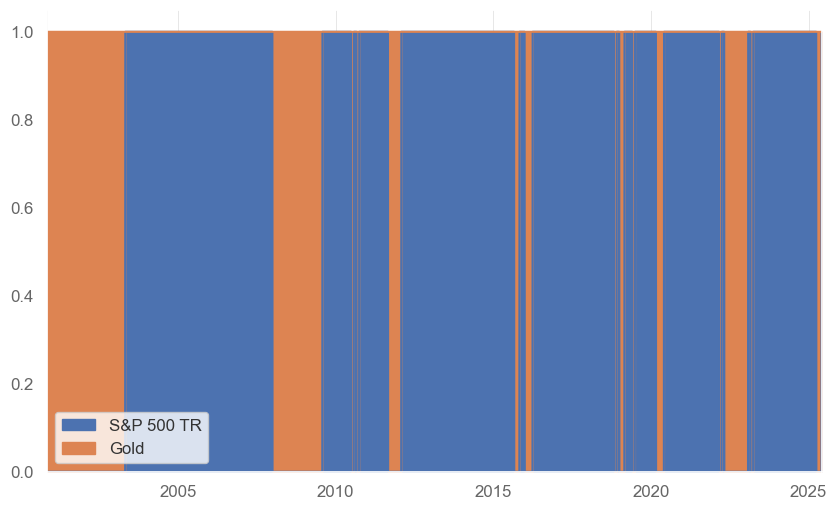

El gráfico muestra los periodos de inversión en el S&P 500 y en el oro desde el año 2000. A lo largo de este tiempo, la estrategia ha realizado 76 cambios de cartera, lo que supone un promedio de 3 cambios por año. En total, la estrategia ha estado invertida en el S&P 500 el 73% del tiempo.

Rendimiento Histórico

Desde el año 2000, la estrategia ha generado un rendimiento acumulado del 455,61%, frente al 331% obtenido por el S&P 500 en dólares. Ambos cálculos consideran una comisión de transacción del 0,15% y la reinversión de dividendos.

No obstante, esta gráfica resulta útil únicamente para un inversor que hubiera estado invertido desde el año 2000. Por lo tanto, basar decisiones de inversión solo en esta gráfica es un error en mi opinión.

Rendimiento Rolling Anual

Este gráfico muestra cómo ha variado el rendimiento a un año de ambas estrategias a lo largo del tiempo. Resulta especialmente útil porque permite visualizar tres aspectos clave:

Volatilidad de las estrategias: La estrategia presenta un rendimiento anual medio del 9,32%, frente al 9,03% del S&P 500. Su volatilidad es del 12,66%, inferior al 16,88% del S&P 500, lo que en teoría aumenta la probabilidad de obtener un rendimiento cercano a la media en un plazo de un año. Sin embargo, ambas son altamente volátiles, por lo que en la práctica rara vez alcanzan exactamente esas cifras. Por ello, estas medias no deben interpretarse como estadísticamente significativas.

Consistencia de los rendimientos: El S&P 500 supera a la estrategia el 58,09% de las veces. En el gráfico se observa cómo la línea gris (S&P 500) pasa más tiempo por encima de la línea negra (estrategia), lo que indica que, en términos de probabilidad, invertir de forma continua en el S&P 500 tiende a ofrecer más frecuencia de rendimientos superiores.

Rendimientos máximos y mínimos: La caída máxima de la estrategia en un periodo de un año es significativamente menor que la del S&P 500 (-28% frente a -48%). No obstante, la rentabilidad máxima en un año ha sido más alta para el S&P 500 (77% frente a 51%).

Probabilidades

Este gráfico muestra la probabilidad histórica de que la estrategia analizada supere en rendimiento al S&P 500 en distintos plazos de inversión. Los datos reflejan que la probabilidad es desfavorable en todos los periodos observados, y se vuelve aún menor cuanto más largo es el horizonte temporal.

En otras palabras, el S&P 500 ha demostrado ser más consistente en la generación de retornos superiores a lo largo del tiempo. Para quienes aplican una estrategia de Dollar Cost Averaging (DCA), esto implica una mayor probabilidad de que sus aportaciones periódicas logren una mayor revalorización frente a la estrategia analizada.

Este gráfico muestra la probabilidad histórica de obtener un retorno positivo según el periodo de inversión. A medida que el horizonte temporal se amplía, la probabilidad de éxito aumenta para la estrategia analizada.

La razón es que esta estrategia gestiona mejor las caídas en comparación con el S&P 500, lo que se traduce en una mayor probabilidad de alcanzar rendimientos positivos en el largo plazo.

Caídas y Tiempos de Recuperación

Este gráfico destaca las cinco peores caídas de la estrategia. La más severa fue del -31,07% entre 2007 y 2009, con un tiempo de recuperación de 701 días. En comparación, el S&P 500 cayó un -55,25% en ese mismo periodo y tardó 1.637 días en recuperar su nivel previo. La diferencia es clara: la estrategia sufrió una caída mucho menor y necesitó solo la mitad del tiempo para reponerse.

Sin embargo, al analizar el percentil 95 de las caídas —es decir, las más frecuentes pero menos extremas— la situación se invierte. La estrategia retrocede hasta un -9,31% o menos, frente a un -7,37% o menos en el S&P 500, y requiere en promedio 92 días para recuperarse, frente a 69 días en el índice.

Según los datos, esta estrategia es especialmente efectiva para limitar pérdidas profundas y prolongadas, aunque tiende a sufrir más en las caídas cortas y habituales del mercado.

Alpha Anualizado

En términos de rendimiento ajustado al riesgo, el alpha muestra que, si igualamos ambas estrategias en cuanto a riesgo (beta), la estrategia ofrece un 4,83% adicional de rendimiento frente al S&P 500.

Es importante señalar que, para obtener este alpha, sería necesario apalancar la estrategia 2x, dado que su beta es de 0,5 frente al S&P 500. A este rendimiento extra habría que descontarle el coste de financiación, lo que reduciría en parte el alpha efectivo.

Conclusiones

El análisis histórico muestra que esta estrategia reduce el impacto de las caídas más severas del S&P 500, permite recuperarse más rápido tras ellas y, además, logra retornos similares con una volatilidad ligeramente menor.

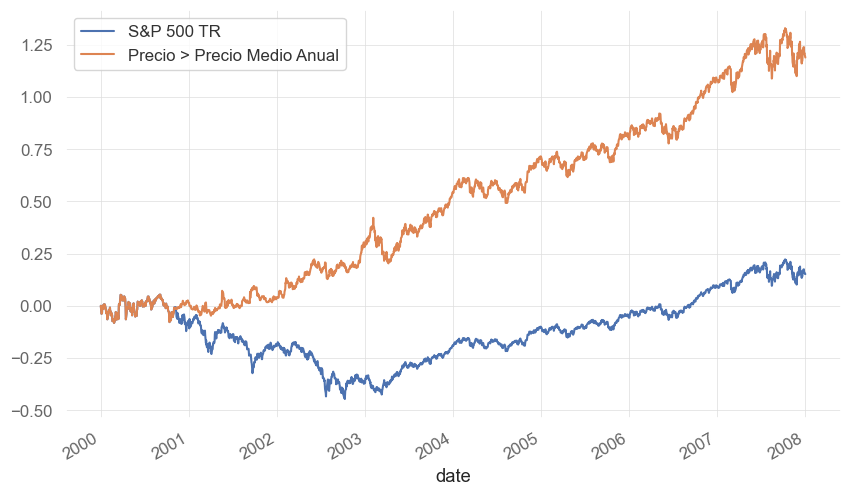

En periodos como el de 2000-2008, cuando el S&P 500 se mantiene lateral durante largos periodos de tiempo, esta estrategia brilla, ya que corta las pérdidas del índice de forma prematura y beneficia de la subida del oro en épocas de recesión o alta inflación.

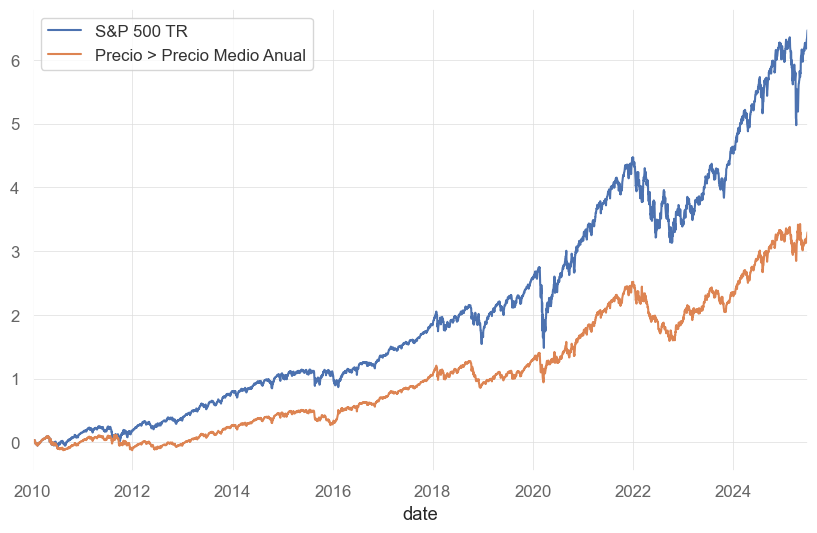

No obstante, su talón de Aquiles son las caídas menos duraderas. De hecho, el gráfico revela que, si excluimos la crisis de 2008, el rendimiento acumulado de la estrategia resulta significativamente inferior al del S&P 500.

¿Cuándo funciona mejor esta estrategia?

Cuando la economía estadounidense entra en un periodo de estanflación.

Si la IA no ofrece las rentabilidades que el mercado descuenta.

Ambos escenarios tienden a ser seculares y prolongados en el tiempo, lo que encaja con la naturaleza de esta estrategia.

¿Cuándo funciona peor?

Cuando el índice cae por debajo de su media anual debido a eventos temporales. En estas situaciones, la estrategia suele vender en caída y quedarse fuera de las recuperaciones rápidas, perdiéndose las subidas que ocurren bajo la media anual.

Ayúdame a Seguir Creando

La creación de este tipo de contenido requiere un gran trabajo de investigación y análisis. Si te ha gustado o has aprendido algo con este post, me ayudarías a seguir publicando más contenido como este compartiéndolo con otros inversores.

Fondo de Inversión

Soy asesor y coinversor del fondo de inversión: GBVIII Global Dynamic Allocation, donde aplicamos todas las técnicas de análisis mencionadas en este post —y muchas más— en nuestro proceso de análisis. Este fondo es accesible a cualquier patrimonio. Puedes encontrar más información sobre el fondo y cómo invertir a través de este enlace.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.