Evolución del conflicto en Irán

Gestión del riesgo ante una posible escalada del conflicto en Irán

Mensaje a Coinversores

Estas caídas nos afectan a todos. Como coinversor del fondo, está en el mayor de mis intereses proteger el capital del fondo sin perjudicar su crecimiento a largo plazo.

En estos momentos de incertidumbre, es importante tener en cuenta que el fondo tiene aproximadamente un 60% de la cartera en sectores defensivos y renta fija de calidad. A ello se suma la cobertura táctica que explico en este artículo.

Si el panorama macroeconómico empeora, contamos con liquidez suficiente para aprovechar las caídas en activos de riesgo.

Cualquier duda, la podéis dejar en los comentarios o enviarme un correo.

Evolución del Conflicto

La decisión por parte de EE.UU. e Israel de decapitar al régimen de Irán está causando muchos problemas diplomáticos. El mercado pone en precio una resolución relativamente temprana. El estrecho de Ormuz sigue cerrado y no hay una fecha concreta para su apertura.

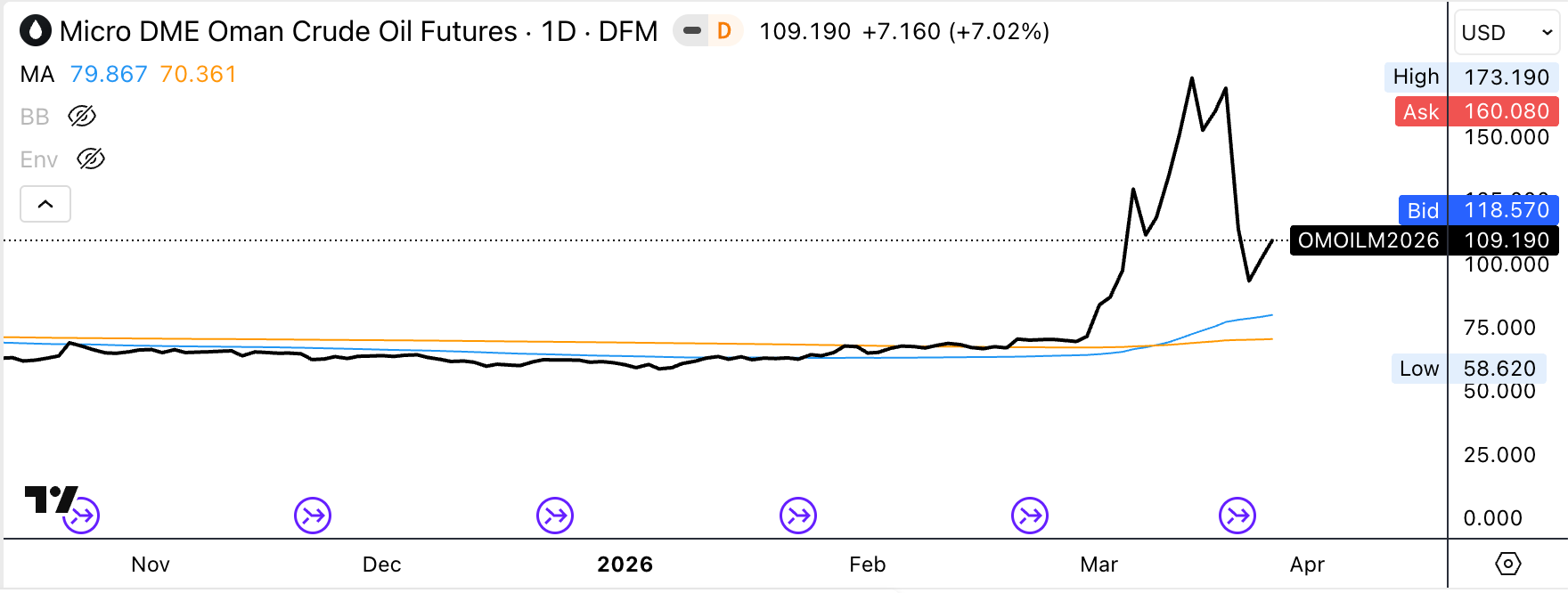

El precio del barril de petróleo de Omán ha alcanzado un máximo de 173,1 dólares, mientras que el Brent —el contrato de futuros usado como referencia global— ha cotizado a un máximo de 120 dólares por barril.

La costa de Omán se sitúa fuera del estrecho de Ormuz, lo que le ha permitido mantener sus exportaciones activas. En cambio, países como Kuwait o Iraq han visto cómo las suyas caían prácticamente a cero.

El precio del petróleo omaní refleja lo que compradores desesperados están dispuestos a pagar por asegurarse el suministro energético. Si el conflicto no se resuelve pronto, el Brent podría alcanzar niveles similares.

El suministro global se ha reducido en unos 11 millones de barriles diarios, más del doble que los recortes combinados durante las crisis del petróleo de los años setenta.

La perspectiva de una resolución rápida parece poco probable: los ataques contra Irán acabaron con la vida de su anterior líder supremo y de gran parte de su familia, lo que hace difícil imaginar una salida diplomática sin una escalada mayor del conflicto.

Irán es consciente de que el precio del petróleo es el talón de Aquiles tanto de Estados Unidos como de la economía global. Trump necesita estabilizar los mercados antes de las elecciones de noviembre, pero Irán exigirá compensaciones muy favorables por los daños sufridos —condiciones que Washington difícilmente estará dispuesto a aceptar.

Ahora mismo barajo dos escenarios:

Acuerdo negociado (1-3 meses) El petróleo marca máximos históricos, lo que presiona a EE. UU. a aceptar un pacto con condiciones más favorables para Irán. En este caso, el estrecho de Ormuz podría desbloquearse en un plazo relativamente corto.

Escalada militar (6-12 meses) No se alcanza ningún acuerdo y EE. UU. e Israel optan por una ofensiva a gran escala contra Irán. Irán procede a destruir toda la infraestructura energetica del golfo. Este sería el peor escenario. Tras la decapitación del régimen, los sectores más radicales del país difícilmente llegarán a un entendimiento con Washington, lo que apunta a una destrucción progresiva del Estado iraní. Se trata de un proceso largo y complejo que mantendría el estrecho bloqueado durante todo el año. Este escenario, aunque extremo, no es descabellado.

En ambos casos, el petróleo alcanzaría nuevos máximos históricos —con una subida notablemente más pronunciada si no hay acuerdo—, lo que aumenta de forma significativa las probabilidades de una recesión global.

Cobertura Táctica

Como siempre digo: Hay que esperar lo mejor, pero estar preparados para lo peor.

Ante este cambio de panorama macroeconómico, hemos abierto en el fondo una posición corta en el sector financiero europeo con el objetivo de reducir la volatilidad y proteger la cartera frente al conflicto.

Ante un mayor riesgo de estanflación, especialmente en Europa dada su elevada dependencia energética, este es el sector que más sufre: la economía se ralentiza, los impagos se disparan, la emisión de crédito se congela y los márgenes se comprimen.

Esta nueva posición, combinada con las posiciones en oro, dólar, energía y en el sector sanitario, conforman una cartera defensiva, orientada a caer menos que el mercado ante este escenario.

En cuanto al oro: ha sufrido fuertes caídas en los últimos días, presionado por el repunte de las expectativas de inflación y la consiguiente subida de los tipos de interés. Sin embargo, considero que los bancos centrales —especialmente en Europa, donde el crecimiento ya era débil— tienen poco margen para seguir endureciendo su política monetaria, especialmente ante un shock de precios que es muy probable que consideren temporal. Si el conflicto desemboca en recesión, el oro debería apreciarse con fuerza.

Un saludo,

Manuel Ritsch

Muy buen artículo Manuel. Pero en mi opinión, uno debe esperar lo peor y estar preparado para lo mejor.

Estas haciendo un gran trabajo, estos son tiempos difíciles para todos, especialmente lo que tenemos “skin in the game.”