Informe de Cartera Abril 2026

Informe de resultados y cambios en cartera del fondo GBVIII Global Dynamic Allocation

Resumen Ejecutivo

Rendimiento del fondo: +3.29% en abril, +0.08% últimos 3 meses y acumulamos una rentabilidad del +12.67% desde mi inicio como asesor del fondo (5 de mayo de 2025).

Evolución del conflicto: Durante el mes de abril se ha llegado a un escenario intermedio entre los dos que planteaba el mes pasado. El alto el fuego del 8 de abril sigue formalmente en vigor, pero coexiste con un bloqueo naval estadounidense sobre los puertos iraníes desde el día 13. El estrecho sigue prácticamente cerrado de facto: solo 191 buques cruzaron en todo el mes, frente a los 3.000 mensuales del régimen de preguerra.

Cambios en cartera: A nivel estratégico, mantenemos un 60% de la cartera en renta variable, 35% en renta fija y 5% en oro. A nivel táctico, conservamos las posiciones en los sectores energético y tecnológico, sustituimos la exposición al sector sanitario por una posición en Latinoamérica y reducimos la duración de la cartera de renta fija.

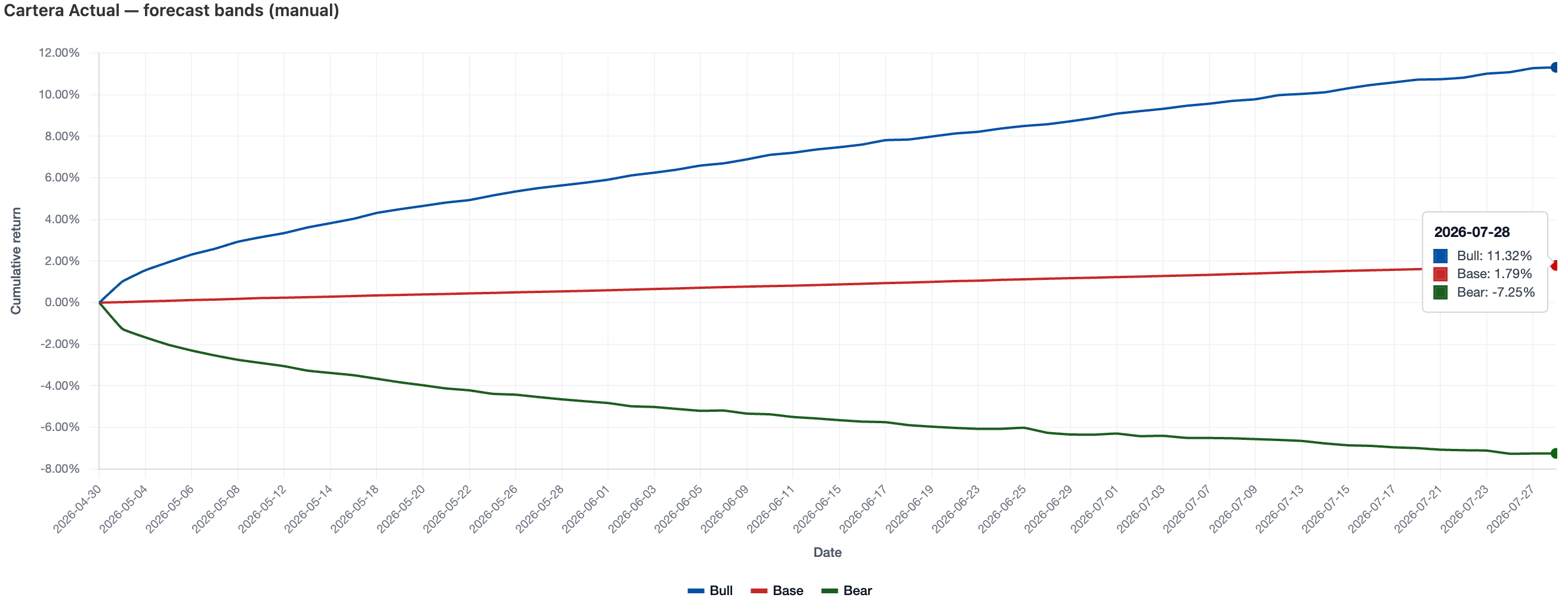

Previsión de rentabilidad: Rendimiento esperado los próximos 3 meses es de +1.79%, escenario optimista: +11.32%, pesimista: -7.25%. (Intervalo de confianza del 95%)

Informe en formato video:

Rendimiento Cartera

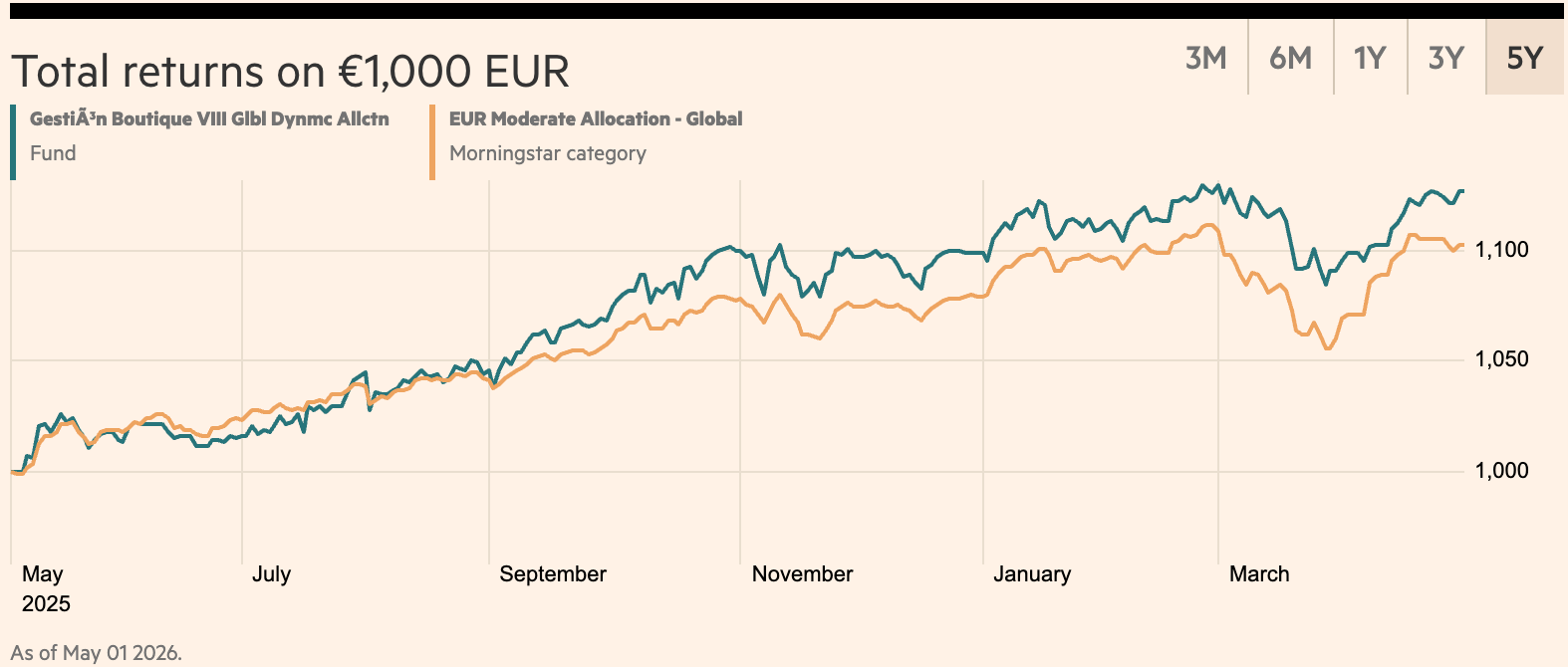

Durante el mes de abril, el fondo se ha revalorizado un +3,29%, acumulando una rentabilidad del +12,67% desde mi incorporación como asesor. Como muestra el gráfico, la cartera se ha comportado mucho mejor ante la incertidumbre derivada del conflicto en Irán, generando más rentabilidad por unidad de riesgo asumido que el resto de fondos de su categoría (mixtos moderados globales).

Este mes, la rentabilidad proviene en gran medida de la renta variable, especialmente de la posición táctica en el sector tecnológico, que se ha revalorizado un 22% desde los mínimos del 31 de marzo.

El catalizador de esta recuperación ha sido el alto el fuego entre EE. UU., Israel e Irán del 8 de abril: la renta variable ha recuperado la caída inicial, mientras que la renta fija y el oro aún no lo han hecho.

Al margen del optimismo en renta variable, los bancos centrales mantienen en pausa los recortes de tipos de interés a la espera de que se reduzca la incertidumbre alrededor del conflicto. Esto ha provocado caídas significativas en el precio del oro, ya que la subida de rentabilidad de los bonos los hace más atractivos frente al oro, lo que reduce su demanda.

A pesar del alto el fuego, el precio del petróleo sigue por encima de los 100 $/barril y ha recuperado gran parte de la caída que se produjo tras el anuncio. Tanto la renta fija como el crudo apuntan a que el conflicto no ha terminado y a que existe una probabilidad relevante de que se reanude.

Como he mencionado en publicaciones anteriores, opino que a EE. UU. le interesa estratégicamente tener el control efectivo del estrecho, y para ello es necesario un cambio de régimen en Irán. El bloqueo naval de los puertos iraníes busca acelerar la caída del régimen mediante el colapso de su economía.

La cartera del fondo contempla este escenario y está preparada para caer menos si el conflicto se reactiva y para capturar las subidas si finalmente se resuelve, tal y como ha demostrado hasta ahora.

Cambios en cartera

Como siempre digo, nadie sabe lo que va a pasar a futuro. Por eso la filosofía de inversión del fondo consiste en tener la cartera preparada para afrontar distintos escenarios.

El mercado descuenta una probabilidad de entre 20% y 30% de que EE. UU. invada Irán antes de fin de año. Teniendo esto en cuenta, junto con otros factores, he asumido las siguientes probabilidades para pronosticar los retornos del universo de inversión del fondo para los próximos 3 meses:

10% de que el mercado vuelva a experimentar un episodio como el de marzo.

20% de que, como consecuencia de la guerra, atravesemos una crisis inflacionaria similar a la de 2022-2023.

70% de que continuemos en un entorno de mercado como el de 2023 hasta hoy.

Teniendo en cuenta estas probabilidades:

A nivel estratégico, mantenemos la proporción entre renta variable, renta fija y oro sin cambios respecto al trimestre anterior. No obstante, dada la revalorización de la renta variable y la depreciación relativa de la renta fija y el oro, hemos realizado parte de las ganancias en renta variable y las hemos reinvertido en renta fija y oro.

A nivel táctico, hemos realizado dos movimientos:

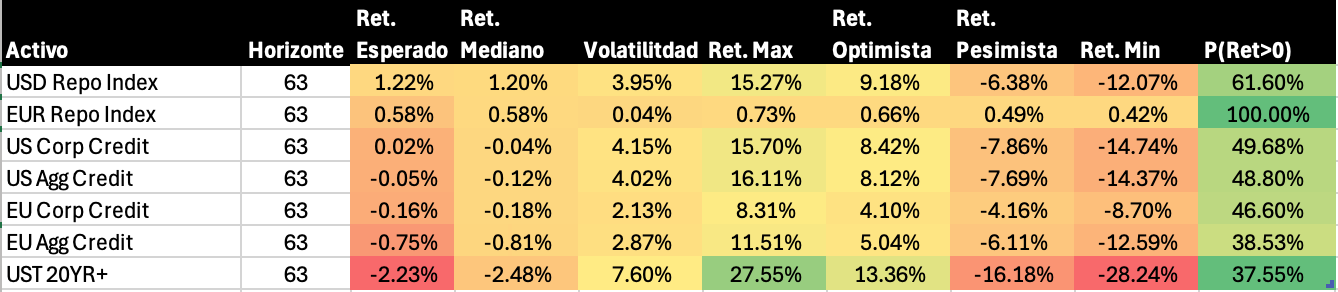

En renta fija, hemos reducido la duración de la cartera incrementando la exposición a liquidez remunerada (EUR Repo) que, como muestra la tabla, ofrece una rentabilidad esperada superior a la renta fija de mayor duración.

Esto se debe a que, si el precio del petróleo sigue subiendo o se mantiene en los niveles actuales, es posible que los bancos centrales se vean obligados a subir tipos de interés; en ese escenario, los vencimientos cortos se ven favorecidos frente a los plazos largos.

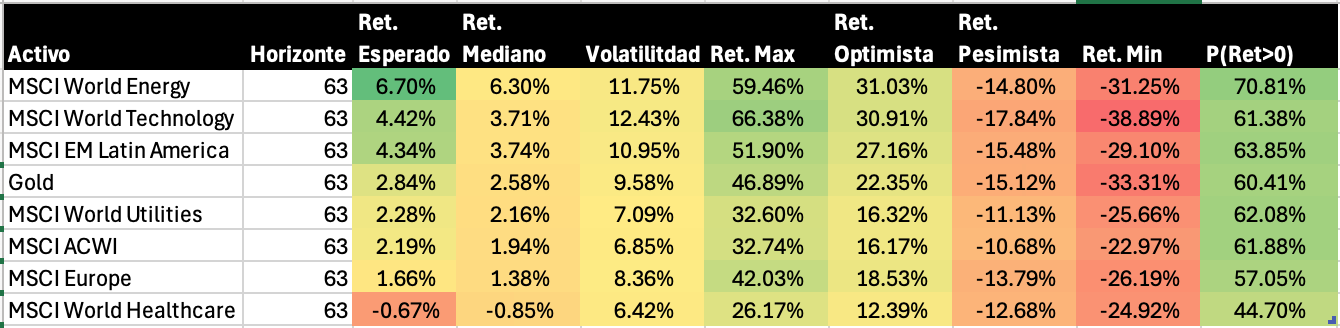

En renta variable, las posiciones en energía y tecnología se han apreciado de forma notable este trimestre, mientras que la posición en el sector sanitario se ha depreciado. Hemos aprovechado para realizar parte de los beneficios en energía y tecnología, y para cortar pérdidas en el sector sanitario, con el fin de financiar la nueva posición en Latinoamérica.

La tabla muestra que los sectores tecnológico y energético, junto con la región de Latinoamérica y el oro, son las posiciones con mayor rentabilidad esperada. Además, si tenemos en cuenta las correlaciones entre activos, LATAM aporta mucha más diversificación a la cartera que el sector sanitario en el entorno actual de mercado.

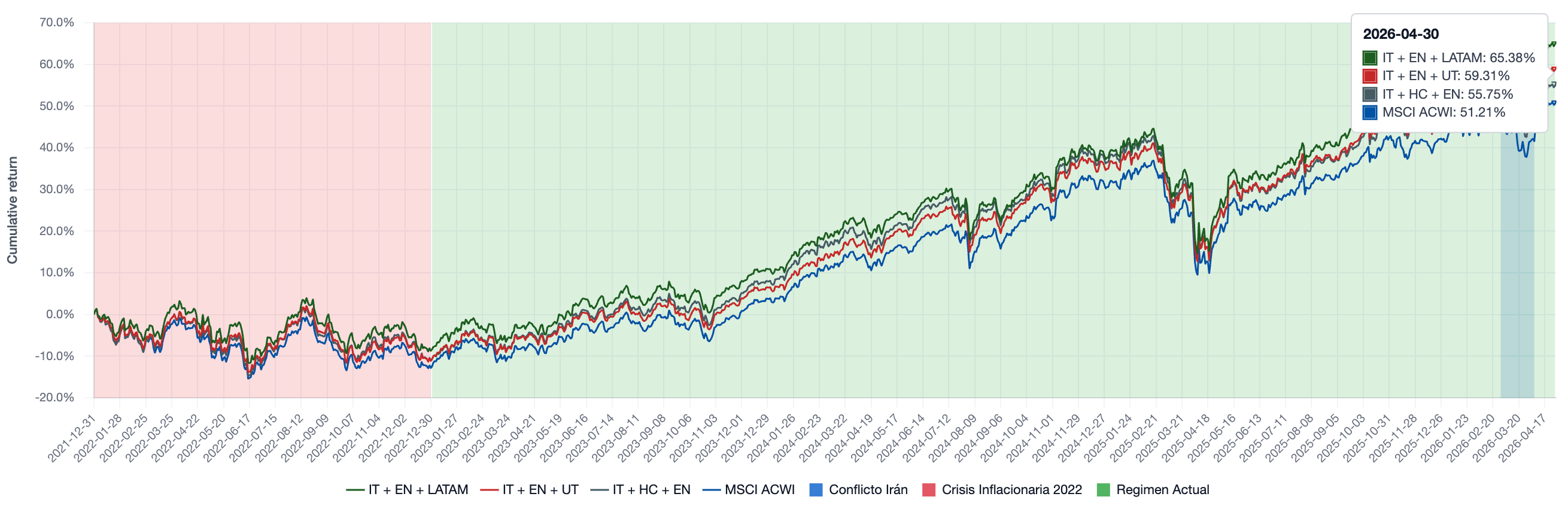

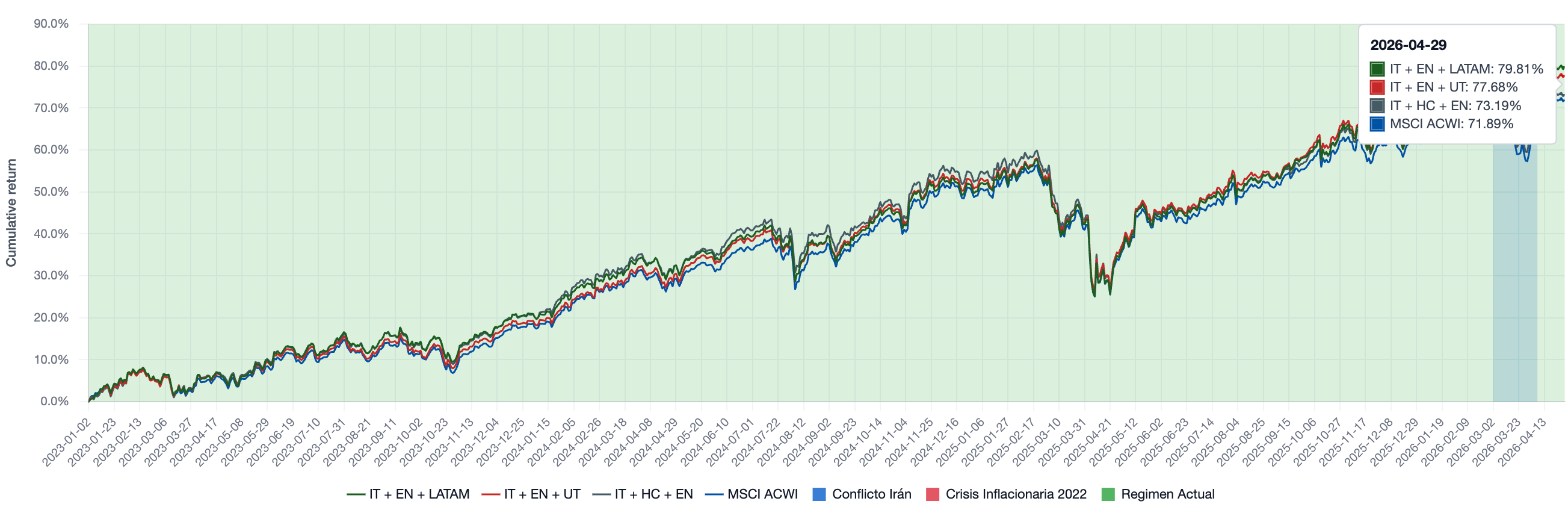

La imagen muestra el comportamiento de tres versiones de cartera satélite y del MSCI All-Country World Index (ACWI): la cartera con energía, tecnología y LATAM se comporta mejor que la versión con el sector sanitario, generando 1.15% de rentabilidad por unidad de riesgo, +0.10% más.

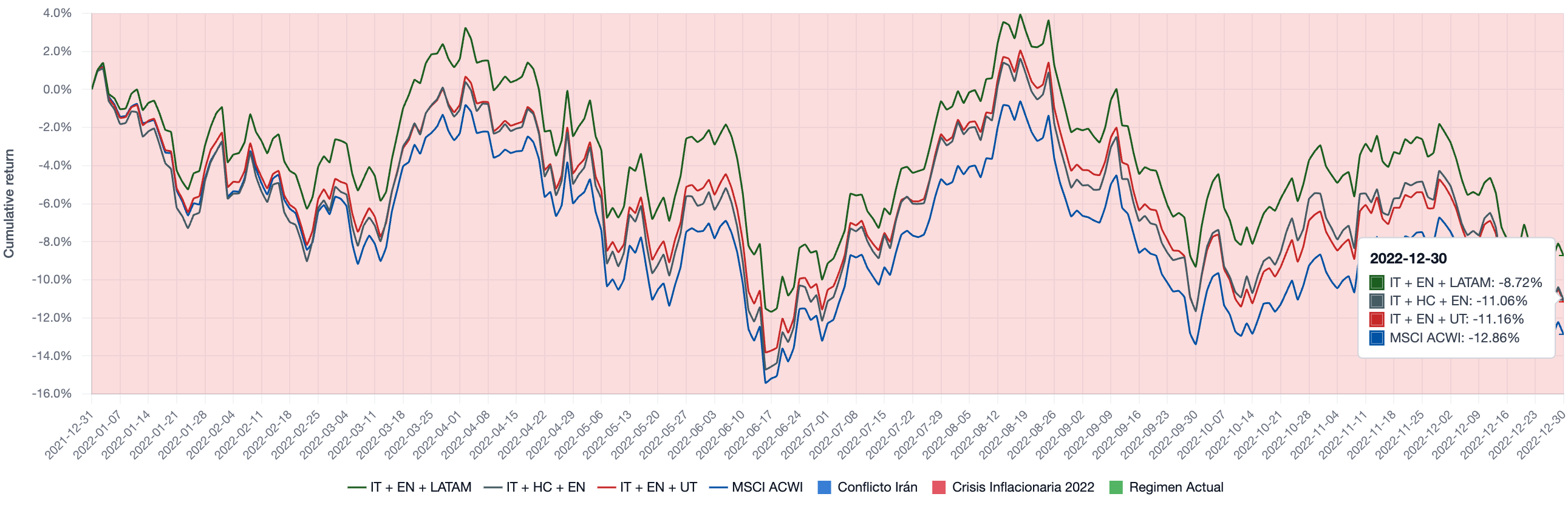

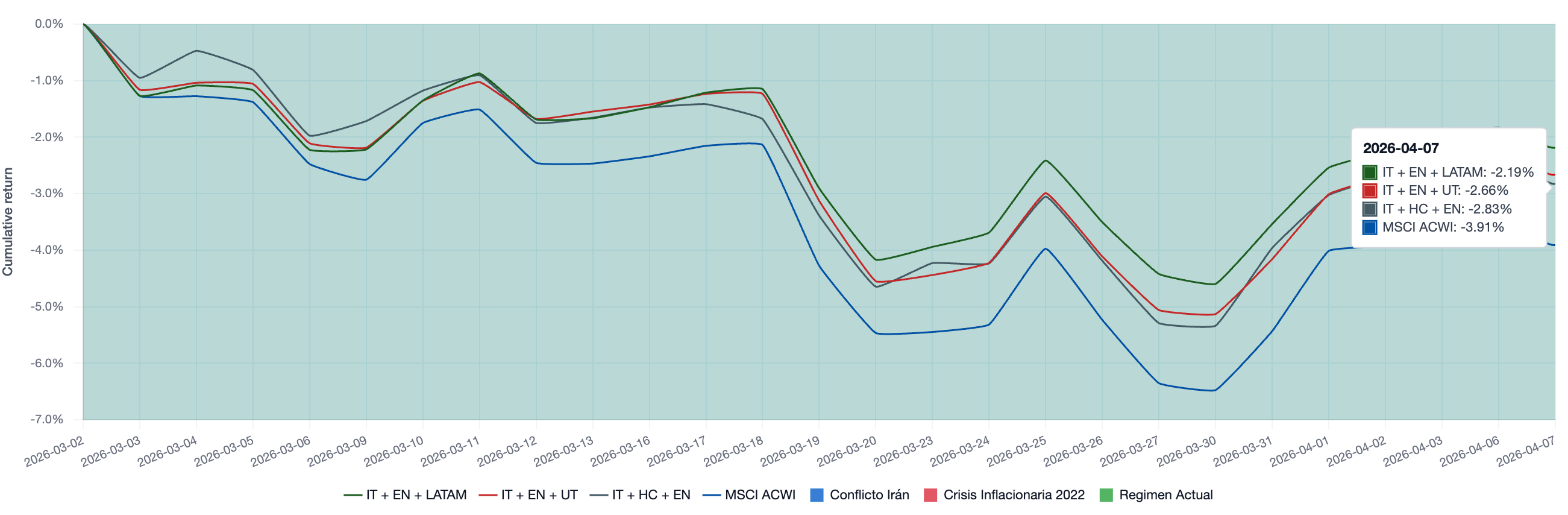

En todos los regímenes analizados, la cartera con exposición a Latinoamérica bate a la cartera con exposición al sector sanitario. Incluso en la caída de marzo, donde la cartera con LATAM registró una caída máxima del −4.60% frente al −5.34% de la cartera con exposición al sector sanitario.

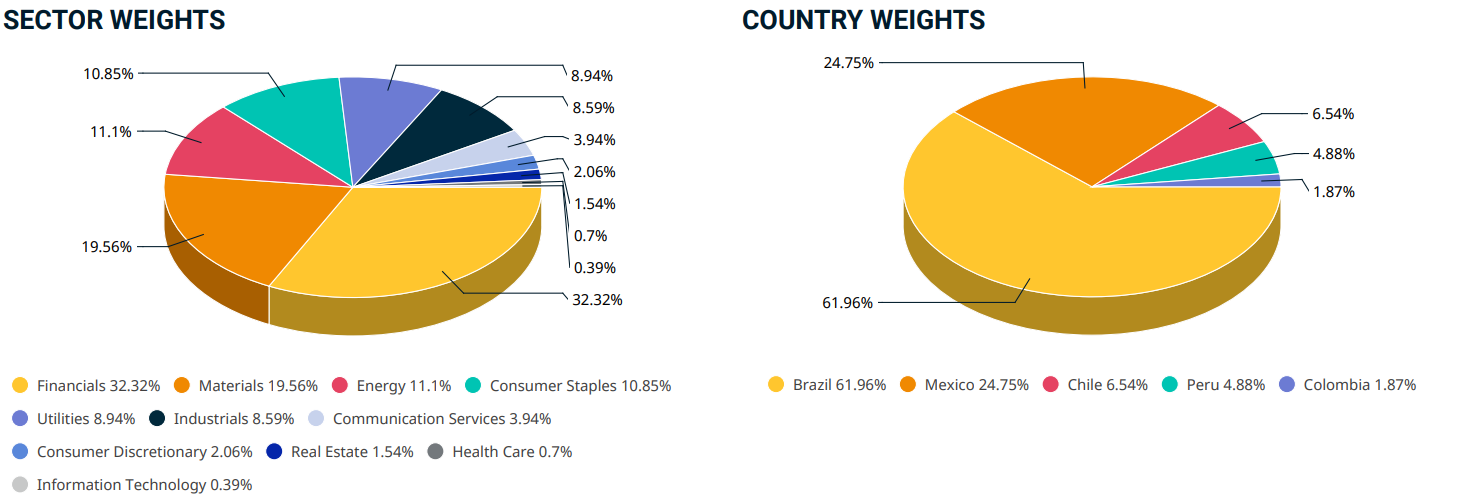

Composición del MSCI EM Latin America

Los fundamentales de la región explican este comportamiento. El índice concentra el 62% de su exposición en Brasil y el 25% en México, y se apoya en varios vientos de cola:

Materias primas en mínimos relativos: El ratio del precio de las materias primas frente al S&P 500 está en mínimos históricos; una reversión a la media histórica beneficiaría especialmente a la región.

Autosuficiencia y exportación de petróleo: menor sensibilidad a las subidas del crudo derivadas del conflicto.

Demanda estructural de materias primas: la IA y la electrificación están impulsando con fuerza la demanda de los recursos producidos en la región.

Protección frente a la depreciación del dólar: tipos de interés elevados en divisa local y deuda corporativa denominada en dólares, que se abarata en términos locales si el dólar se debilita.

Valoraciones atractivas: PER forward de 10x, con descuento frente a mercados desarrollados.

Previsión de Rentabilidad

La rentabilidad esperada para este trimestre es del +1.79%, lo que se traslada a un precio por participación de 114.41 € desde los 112.40€ actuales. En un escenario pesimista, la caída podría alcanzar el −7.25%; en un escenario optimista, el fondo podría subir hasta +11.32%. La probabilidad estimada de cerrar el trimestre en cualquiera de estos extremos es de aproximadamente un 5%.

Este cálculo incorpora la coyuntura actual de mercado, los cambios en cartera, las correlaciones esperadas entre activos y la probabilidad de que se cumplan los distintos escenarios.

Aviso legal: Es importante recordar que estas estimaciones están basadas en datos históricos y el rendimiento pasado no garantiza resultados futuros.

Cómo Invertir

Para poder invertir en el fondo, es necesario tener una cuenta en Myinvestor o en Andbank. Cualquier duda, me podéis contactar sin compromiso a través de este LINK

Clases de acciones

El fondo tiene dos clases de acciones. Ambas son acumulativas, se benefician del interés compuesto e invierten en los mismos activos, pero tienen diferente estructura de comisiones.

Clase A: Inversión mínima 10€:

Comisión de gestión: 1.35%

Comisión de éxito 3%

ISIN: ES0131445118

Clase R: Inversión mínima 5000€:

Comisión de gestión: 1.25%

Comisión de éxito 0%

ISIN: ES0131445175

Clase I: Inversión mínima 200,000€:

Comisión de gestión: 1%

Comisión de éxito: 0%

ISIN: ES0131445159

Como coinversor del fondo, yo pago las mismas comisiones que mis partícipes.

Plataformas

Ambas clases de acciones están disponibles en MyInvestor, Renta4 y Andbank. Puedes encontrarlas fácilmente buscando por su código ISIN en la plataforma de tu elección.

IMPORTANTE

Soy asesor de este fondo desde el 5 de mayo de 2025. El rendimiento histórico previo corresponde al antiguo asesor y no tiene relación con la estrategia implementada.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.