Informe de Cartera - Agosto 2025

Rendimiento, Perspectivas y Cartera del fondo GBVIII Global Dynamic Allocation

Estimados coinversores,

Antes de nada, me gustaría agradeceros la confianza que habéis depositado en mi asesoramiento. Recordar que el objetivo principal del fondo es proteger y preservar el patrimonio, generando una rentabilidad real anual del 5%, neta de comisiones e inflación, con la mayor consistencia posible.

Informe en formato video:

Resumen

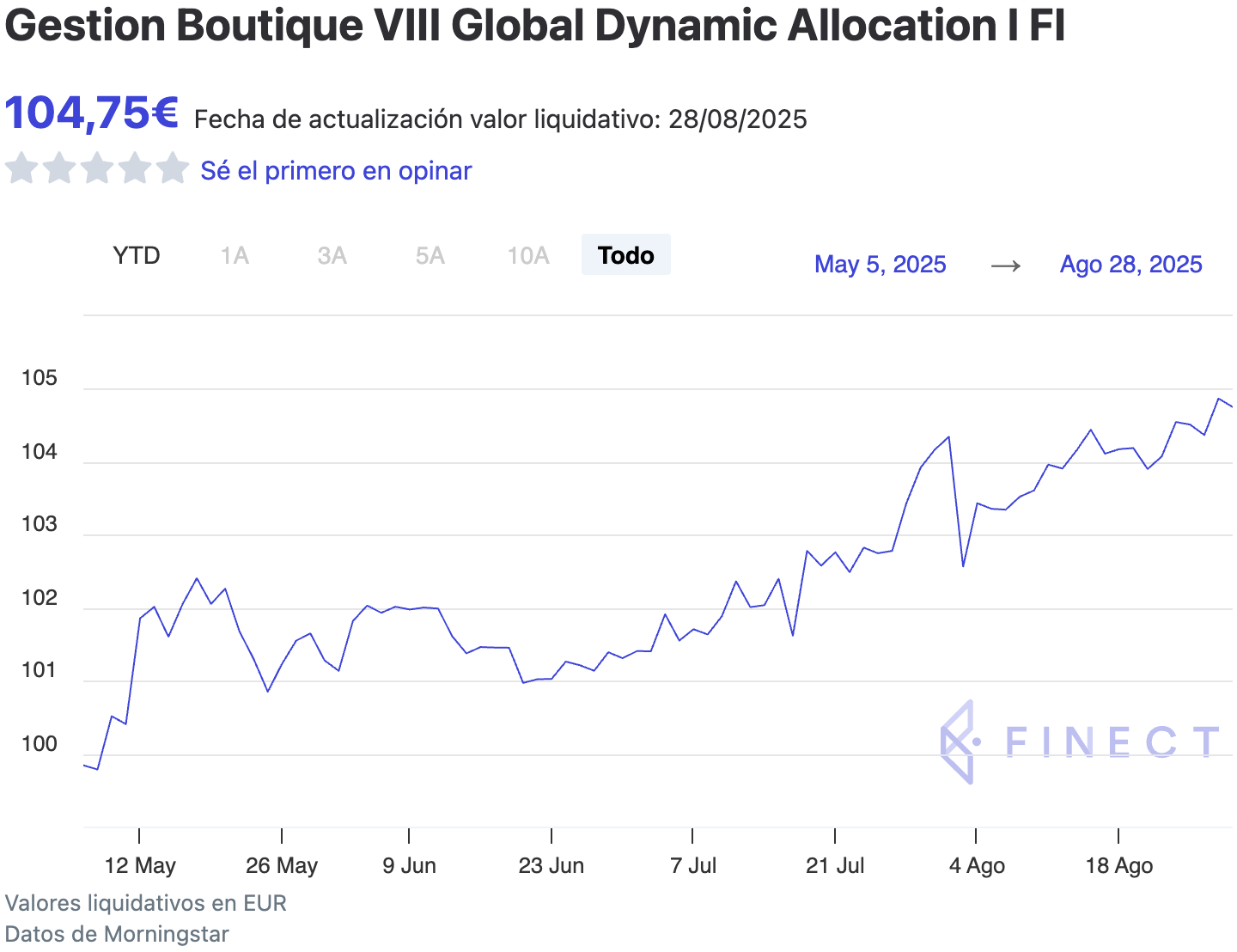

Durante el mes de agosto, el fondo registró una revalorización del +0.38%, acumulando un +4.92% (equivalente a un +15.5% anualizado) desde el 5 de mayo de 2025, fecha en la que empecé a asesorar al fondo en materia de inversión.

El mes comenzó con fuertes caídas en la renta variable, tras la publicación de un informe de desempleo en EE. UU. que sorprendió a la baja. Esto llevó al mercado a descontar un mayor riesgo de recesión y, en consecuencia, posibles recortes de tipos de interés por parte de la FED. En este contexto, la renta fija y el oro se revalorizaron, mientras que el dólar se depreció.

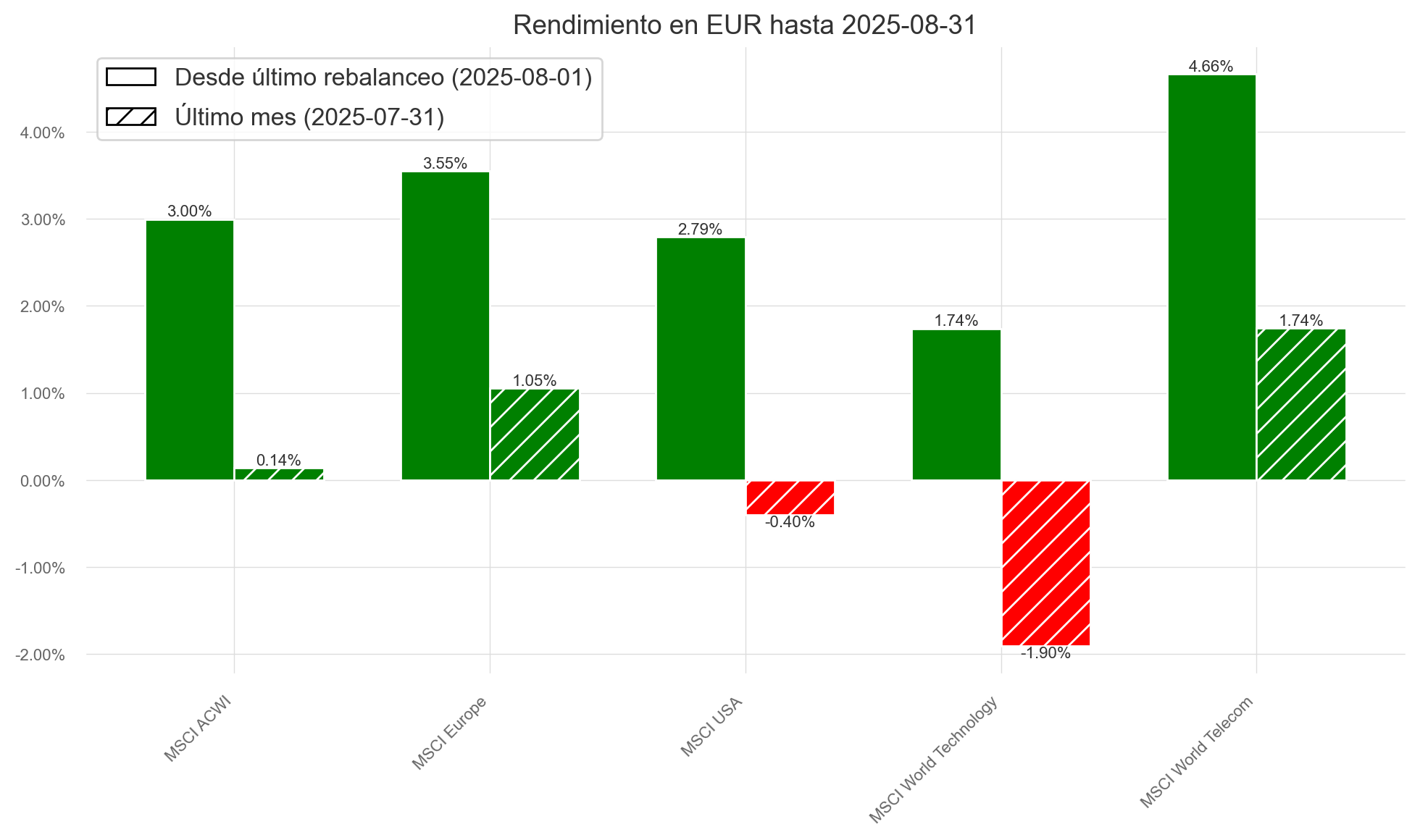

El fondo aprovechó esta corrección para incrementar su exposición a renta variable del 53% al 61%, reduciendo en oro (-6%) y renta fija (-2%), tras su apreciación. Este ajuste resultó beneficioso para el fondo, ya que tanto los resultados empresariales como los datos macroeconómicos publicados a lo largo del mes superaron las expectativas. La renta variable global (MSCI World ACWI) repuntó un +3% tras las caídas iniciales, superando ampliamente las subidas del oro (+1.64%) y de la renta fija corporativa europea (+0.08%).

Por otro lado, la apreciación del euro frente al dólar (+2.39%) durante este mes redujo de forma significativa la rentabilidad del fondo. Si se excluye esta depreciación, la rentabilidad del fondo este mes habría sido de aproximadamente +1.81%.

Renta Variable

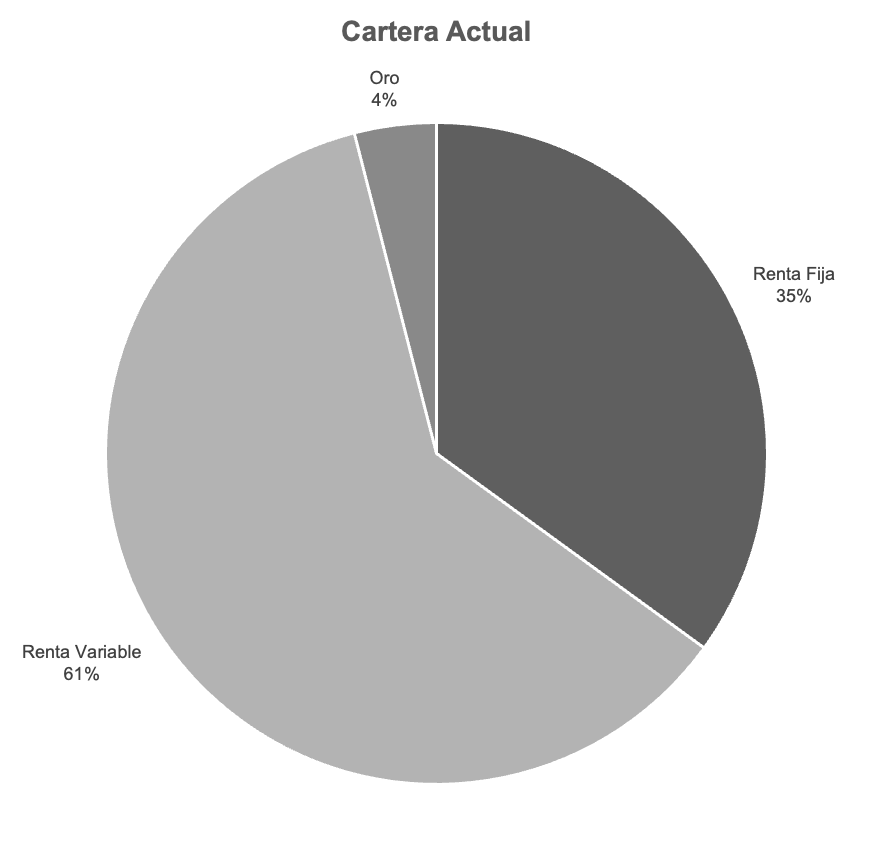

En el fondo tenemos una exposición a renta variable del 61%. A nivel táctico estamos sobreponderados en las siguientes regiones y sectores frente a nuestro índice de referencia en renta variable, el MSCI All Country World Index (MSCI ACWI):

Las sobreponderaciones tácticas del último rebalanceo (01/08/2025) han generado un exceso de retorno positivo frente a nuestro índice de referencia de renta variable en +0.74%.

Renta Fija

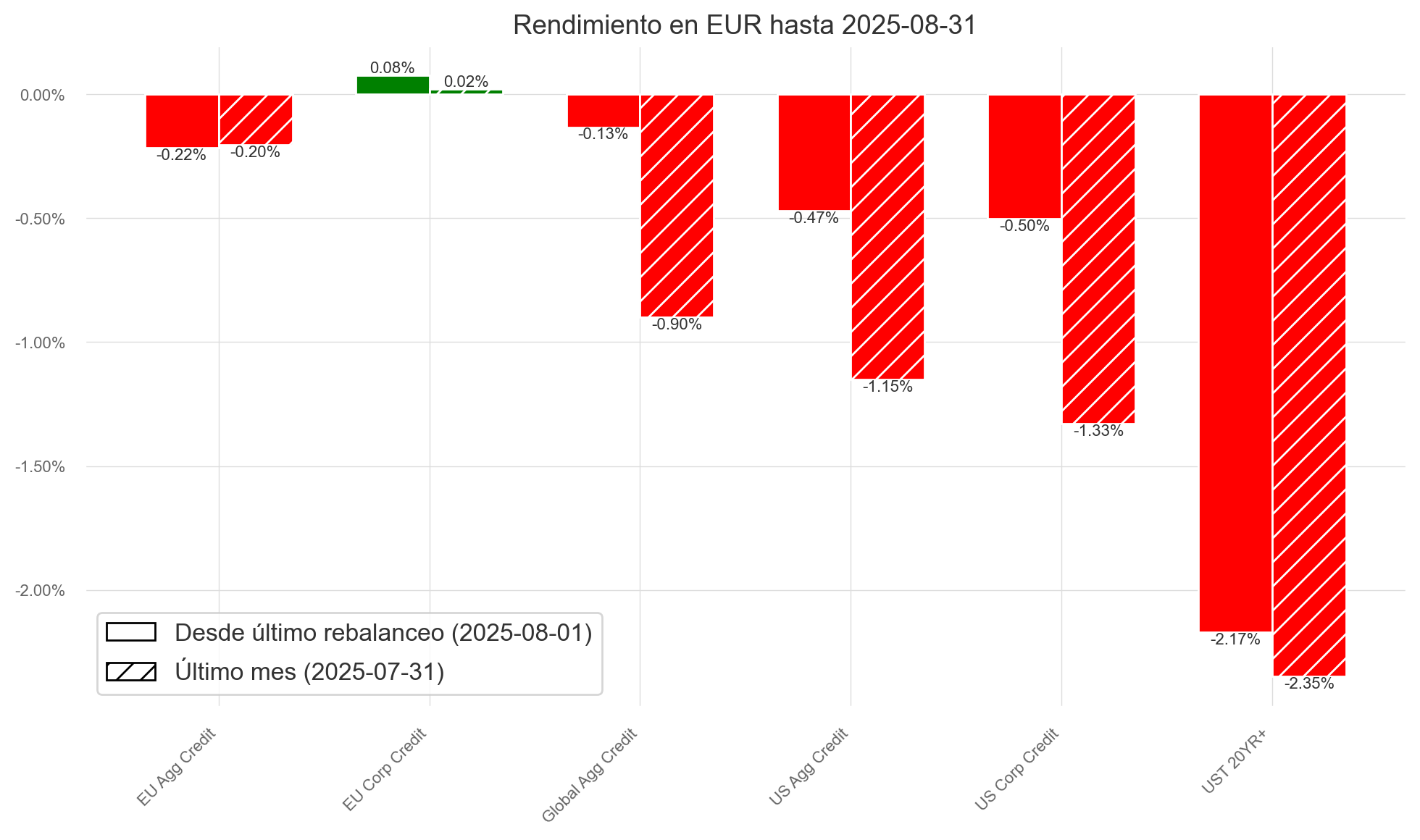

El fondo mantiene una exposición del 35% a renta fija, de la cual un 30% está sin riesgo divisa y el otro 5% en dólares. Frente al índice de referencia, el Bloomberg Global Aggregate, estamos sobreponderados en renta fija corporativa (55% vs. 24%) e infraponderados en dólar (14% vs. 45%).

Durante el mes, la renta fija gubernamental europea registró pérdidas del –0.2% debido a los problemas con el déficit presupuestario francés. En contraste, la renta fija corporativa europea fue la única categoría que logró avances, dado que su cupón es más elevado y compenso las bajadas.

En este contexto, la combinación de pesos en cartera resultó muy favorable en comparación a la del índice de referencia. La sobreponderación en renta fija corporativa generó exceso de retorno y el tener cubierto en un 86% el riesgo de divisa, el fondo pudo beneficiarse de la apreciación de los bonos estadounidenses, sin verse afectado por la depreciación del dólar derivada de las expectativas de recortes de tipos de interés en EE. UU.

Divisas

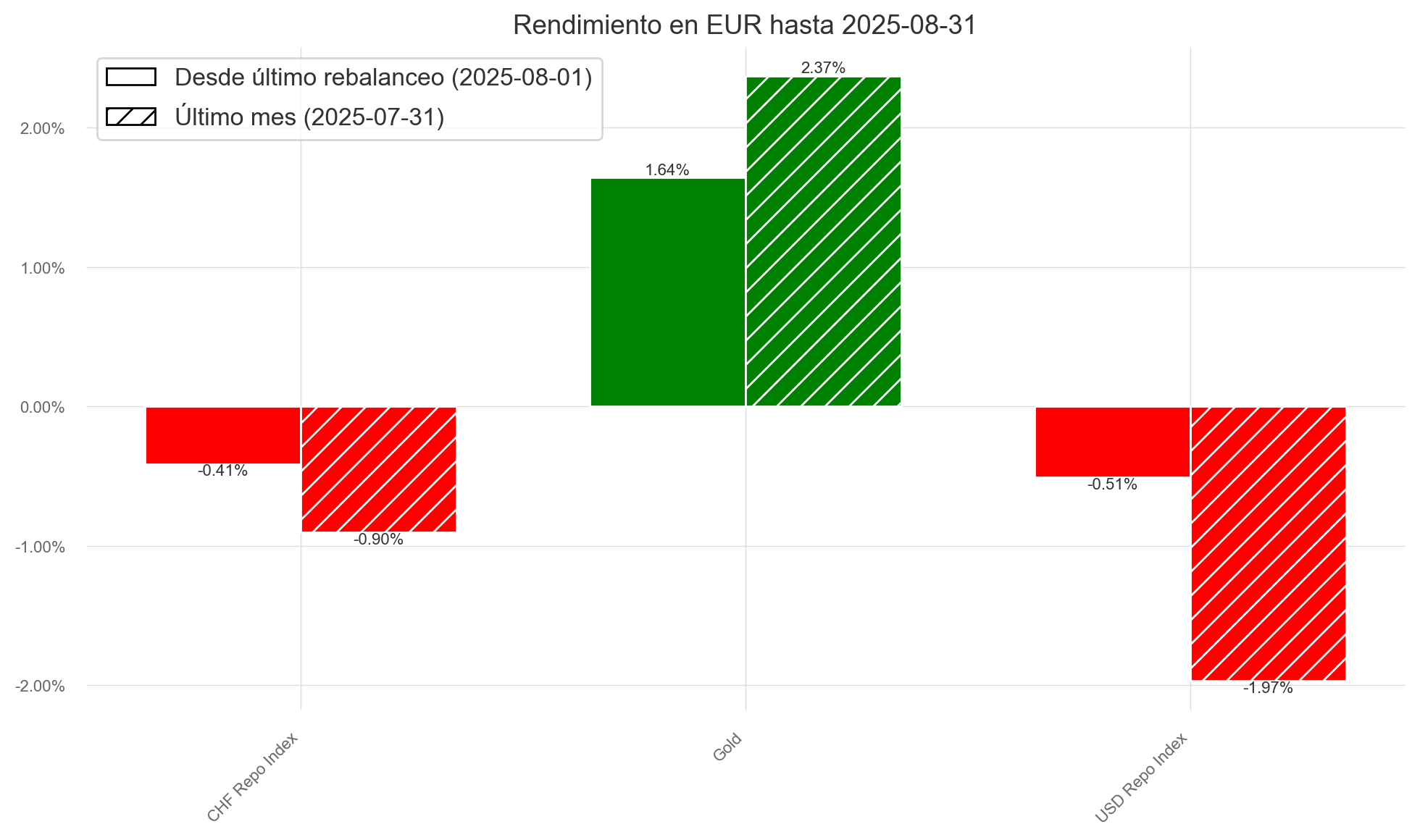

El fondo tiene una exposición del 4% a oro, 35% en euros (30% Renta fija + 5% renta variable) y 61% al dólar debido a la composición de los principales índices de renta variable

El oro ha subido un 2.37%, un 2.23% más que el MSCI ACWI este mes. El objetivo de esta posición es reducir la volatilidad de la cartera, ya que este activo tiende a apreciarse en contextos de incertidumbre geopolítica (aranceles, guerras, etc.) y actúa además como cobertura frente a:

Crisis inflacionaria: derivada de déficits presupuestarios descontrolados. Francia está en el punto de mira, con déficits cercanos al 6% de PIB sin un claro plan de reducción de gasto.

La independencia de la FED: Los ataques de Trump hacia los miembros de la FED hace que el mercado cuestione su independencia, esto disminuye la confianza por parte de los inversores en el dólar y aumenta las expectativas de inflación, lo que hace que activos como el oro se aprecien.

En cuanto al dólar, se depreció un –2.39% en el mes, presionado por los ataques de Trump a la FED y las expectativas de recortes de tipos de interés en EE. UU. De momento, el mercado descuenta tres recortes de –0.25 % cada uno, que llevarían la tasa desde el 4.5 % actual hasta el 3.75 % en diciembre de 2025.

Sin embargo, resulta difícil justificar este escenario. La inflación subyacente en EE. UU. se mantiene por encima del 3%, claramente por encima del objetivo del 2%, mientras que las presiones inflacionarias siguen al alza debido a los aranceles, el gasto público descontrolado y a ello se suma una tasa de desempleo muy por debajo de su promedio histórico.

Si la economía estadounidense se mantiene sólida, el dólar podría tener aún recorrido al alza. A medida que el mercado ajuste sus expectativas de recortes, el EUR/USD podría corregir desde el nivel actual de 1.16 hasta su media móvil anual, situada en torno a 1.10–1.11, beneficiándose de este movimiento el fondo.

Perspectivas y Cartera

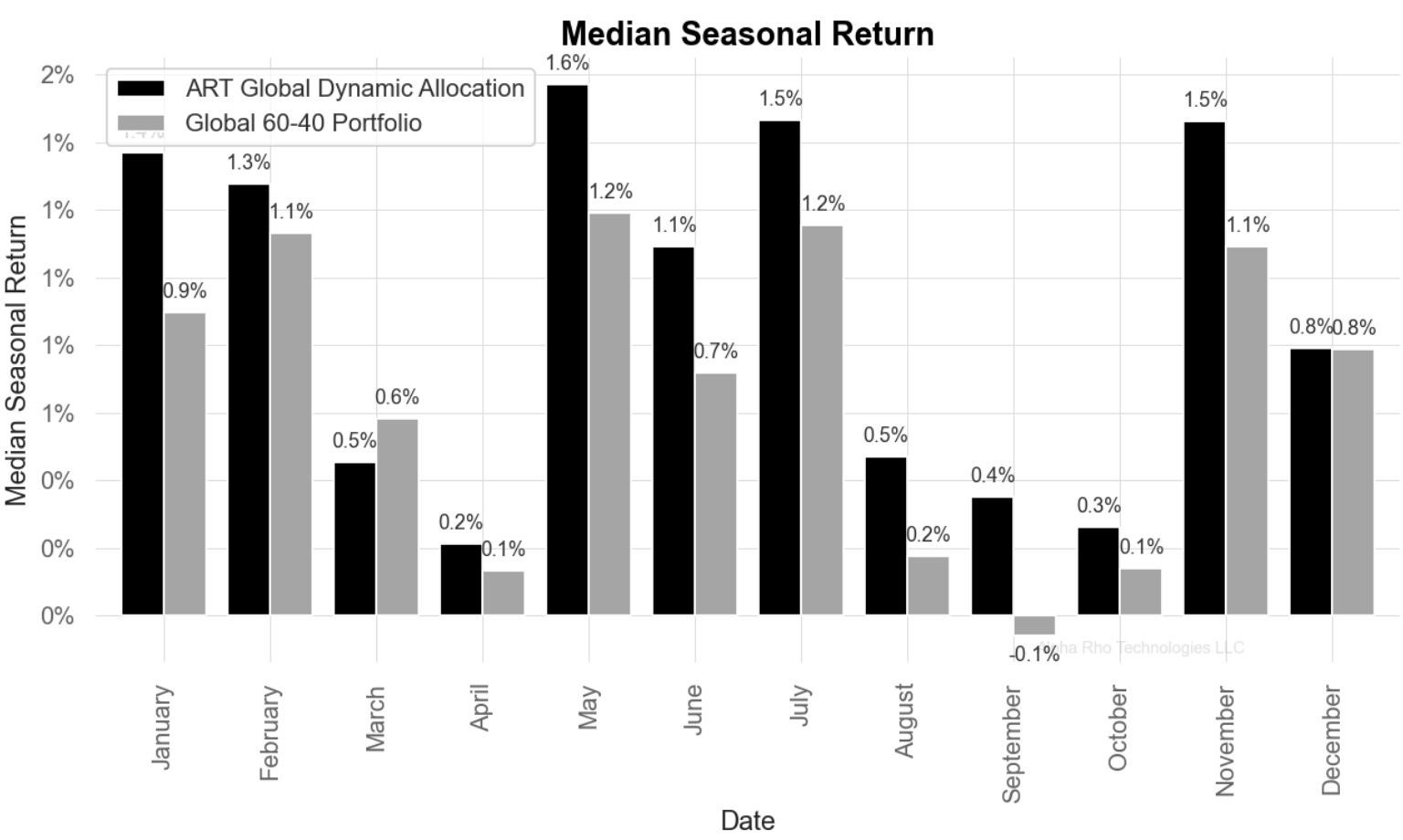

Se suele decir que septiembre no es un buen mes para los mercados. Es cierto que, en promedio, la renta variable tiende a retroceder en este mes; sin embargo, esa media presenta una elevada variabilidad, lo que la hace estadísticamente poco significativa. Además, está distorsionada por episodios de caídas excepcionales —como la de 2008— que no guardan relación con el mes en sí, sino con factores externos y específicos de cada contexto.

La gráfica muestra que el modelo implementado en el asesoramiento del fondo presenta un rendimiento mediano del 0.4% en septiembre, lo que implica que en el 50% de los casos el resultado es igual o superior a esa cifra.

La cartera está posicionada para seguir beneficiándose de las expectativas de crecimiento económico global y de la revolución tecnológica de la IA.

Es importante tener en cuenta que, aunque la renta variable pueda registrar correcciones, la cartera mantiene otras fuentes de retorno: el dólar puede apreciarse, la renta fija sigue generando rentas y el oro tiende a valorizarse en entornos de mayor incertidumbre. Asimismo, en caso de que aumentara la probabilidad de recesión, la deuda de larga duración en cartera se beneficiaría de la caída de tipos, contribuyendo a compensar parte de las posibles pérdidas en bolsa.

Cómo Invertir

Para poder invertir en el fondo, es necesario tener una cuenta en Myinvestor o en Andbank. Cualquier duda, me podéis contactar sin compromiso a través de este LINK

Clases de Acciones

El fondo tiene dos clases de acciones. Ambas son acumulativas, se benefician del interés compuesto e invierten en los mismos activos, pero tienen diferente estructura de comisiones.

Clase A: Inversión mínima 10€:

Comisión de gestión: 1.35%

Comisión de éxito 3%

ISIN: ES0131445118

Clase I: Inversión mínima 200,000€:

Comisión de gestión: 1%

Comisión de éxito: 0%

ISIN: ES0131445159

* La estructura de comisiones varía debido a los gastos fijos derivados de la inversión.

Como coinversor del fondo, yo pago las mismas comisiones que mis partícipes.

Plataformas

Ambas clases de acciones están disponibles en MyInvestor y Andbank. Muy pronto también estarán accesibles en Mapfre, Renta 4 y EBN Banco. Puedes encontrarlas fácilmente buscando por su código ISIN en la plataforma de tu elección.

IMPORTANTE

Soy asesor de este fondo desde el 5 de mayo de 2025. El rendimiento histórico previo corresponde al antiguo asesor y no tiene relación con la estrategia implementada.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.