Informe de Cartera Diciembre 2025

Informe de resultados del fondo GBVIII Global Dynamic Allocation

Estimados coinversores,

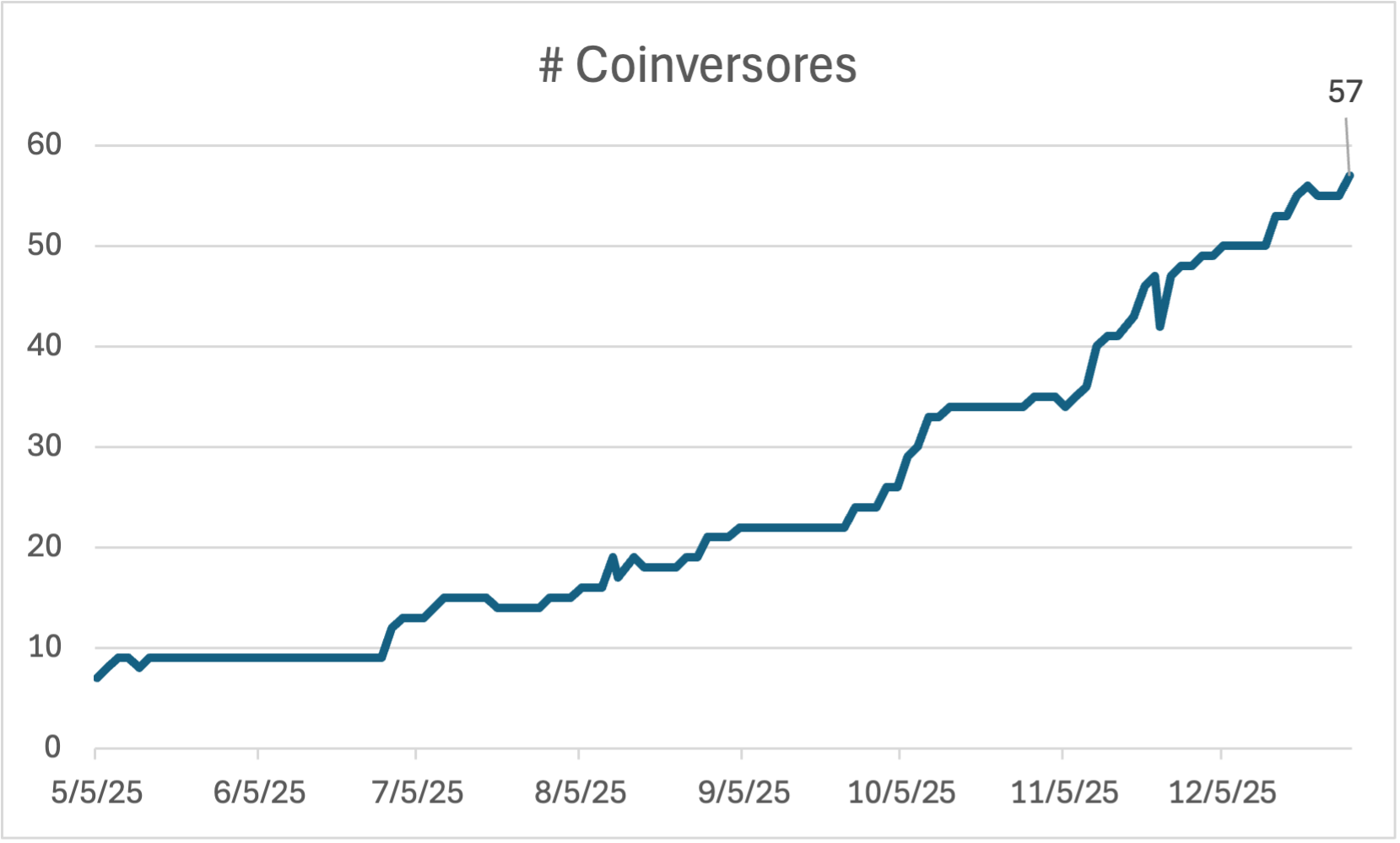

Antes de nada, me gustaría agradeceros la confianza que habéis depositado en mi asesoramiento. Cerramos el año con 57 coinversores en el fondo.

Me gustaría recordar que el objetivo principal del fondo es proteger y preservar el patrimonio, generando una rentabilidad real anual del 5% + inflación, neta de comisiones, con la mayor consistencia y menor riesgo posible.

Más información sobre la estrategia del fondo.

Informe en formato video:

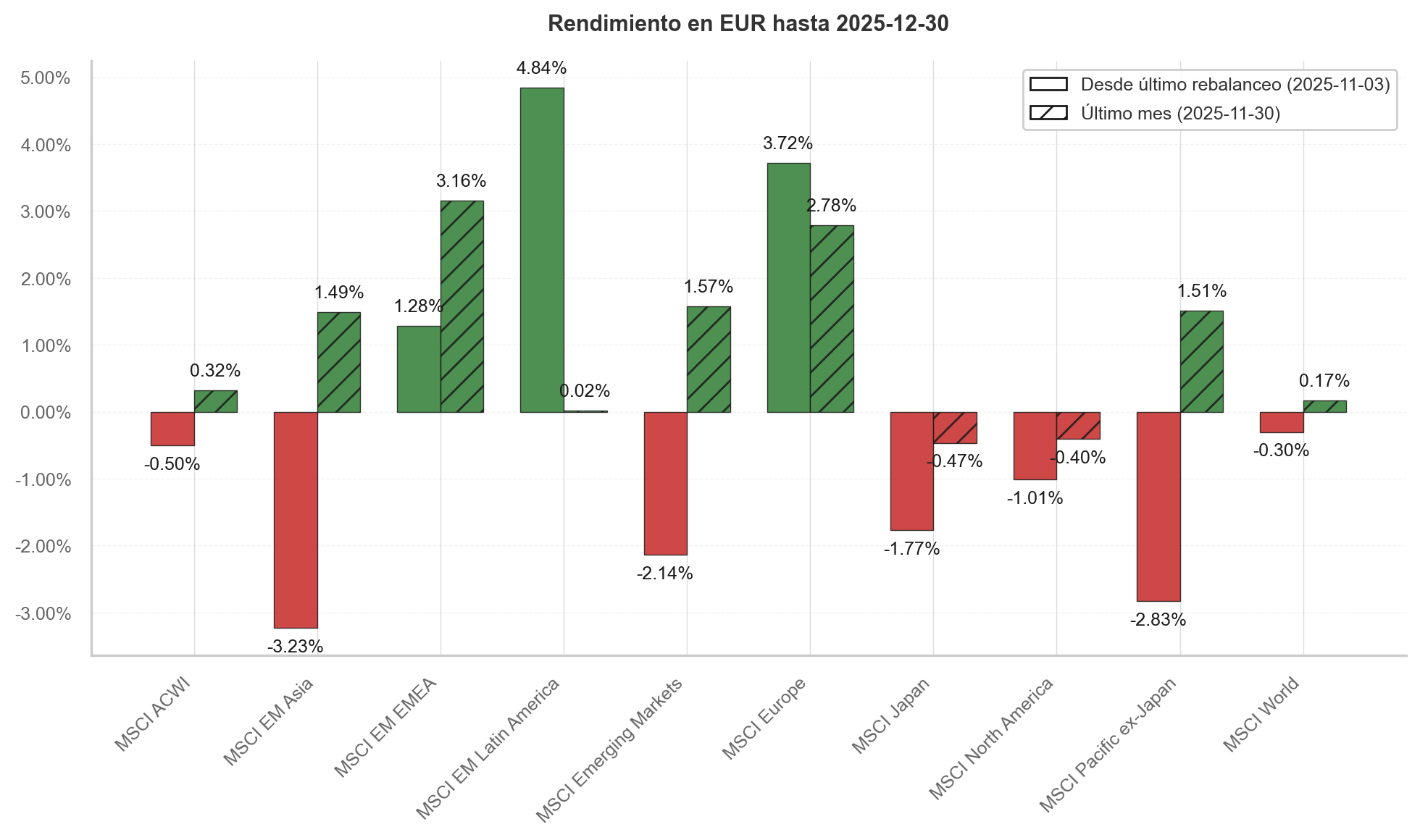

Rendimiento

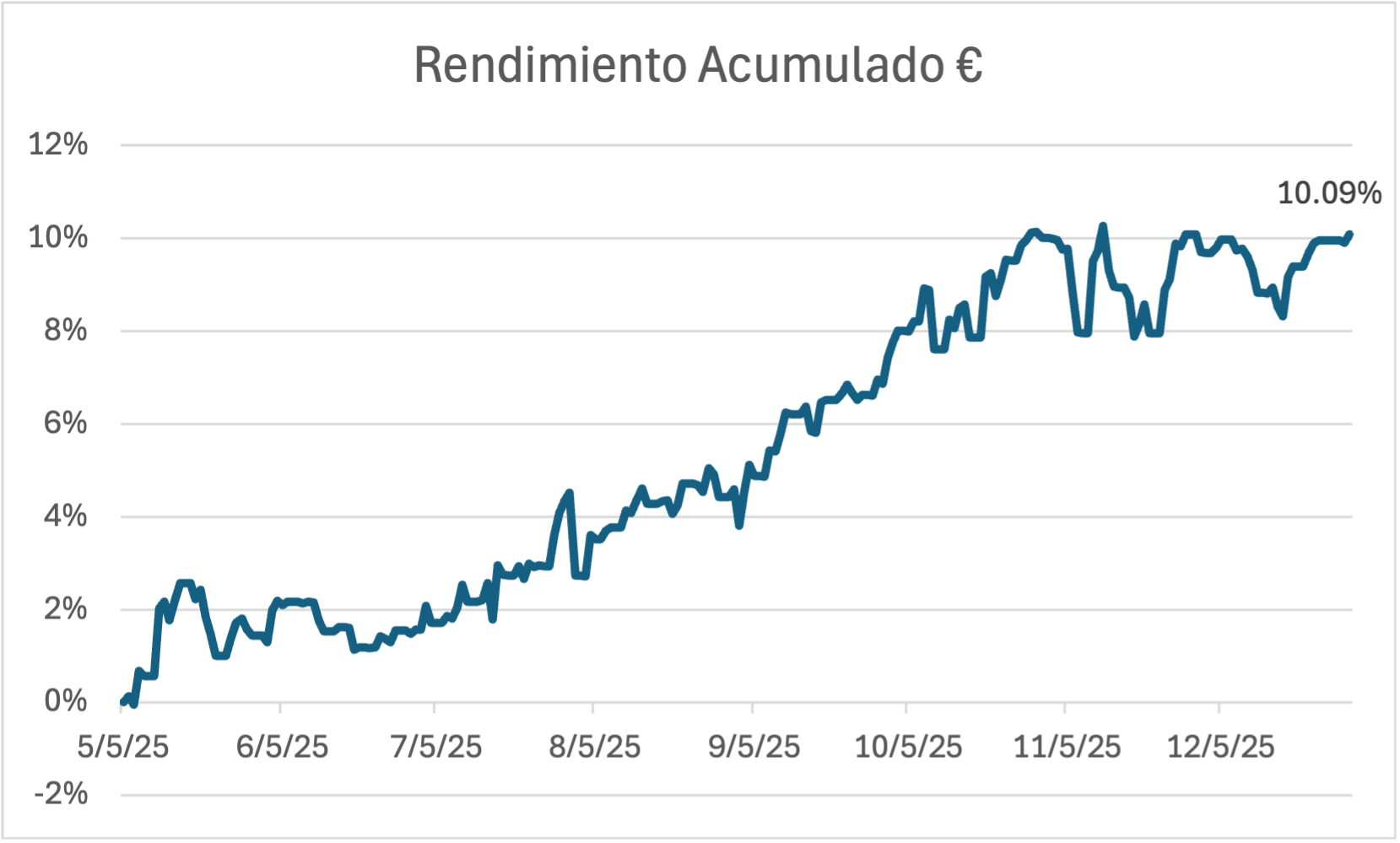

El fondo cierra el año con una revalorización de doble dígito (+10,08%). Después de tres años de I+D continuo, empezamos a ver cómo ese trabajo da sus frutos. Empiezo 2026 con muchas ganas de seguir mejorando los sistemas día a día, incorporando las últimas innovaciones tecnológicas en el asesoramiento del fondo.

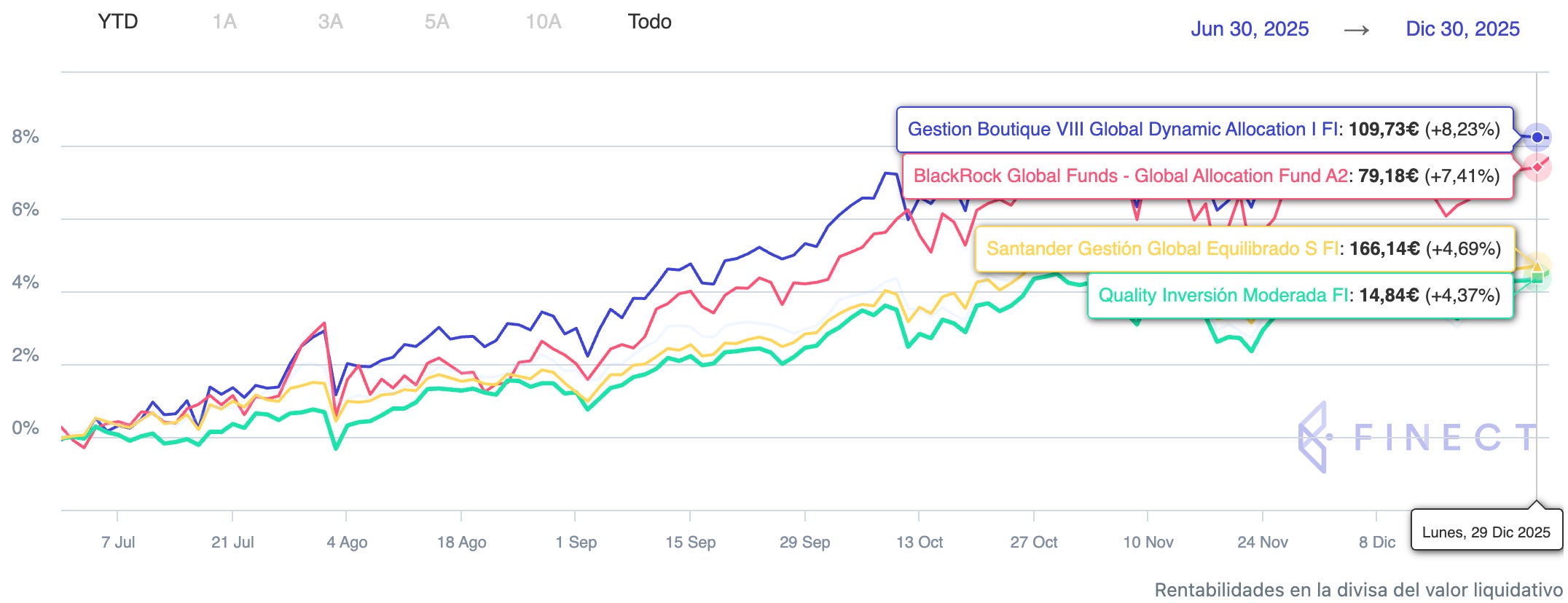

Gracias a estas eficiencias tecnológicas podemos competir con grandes gestoras a pesar de contar con menos recursos. El fondo mantiene el liderazgo a seis meses dentro de la categoría de fondos globales mixtos moderados, llegando incluso a casi duplicar la rentabilidad de algunos competidores asumiendo el mismo nivel de riesgo.

Resumen de Mercado

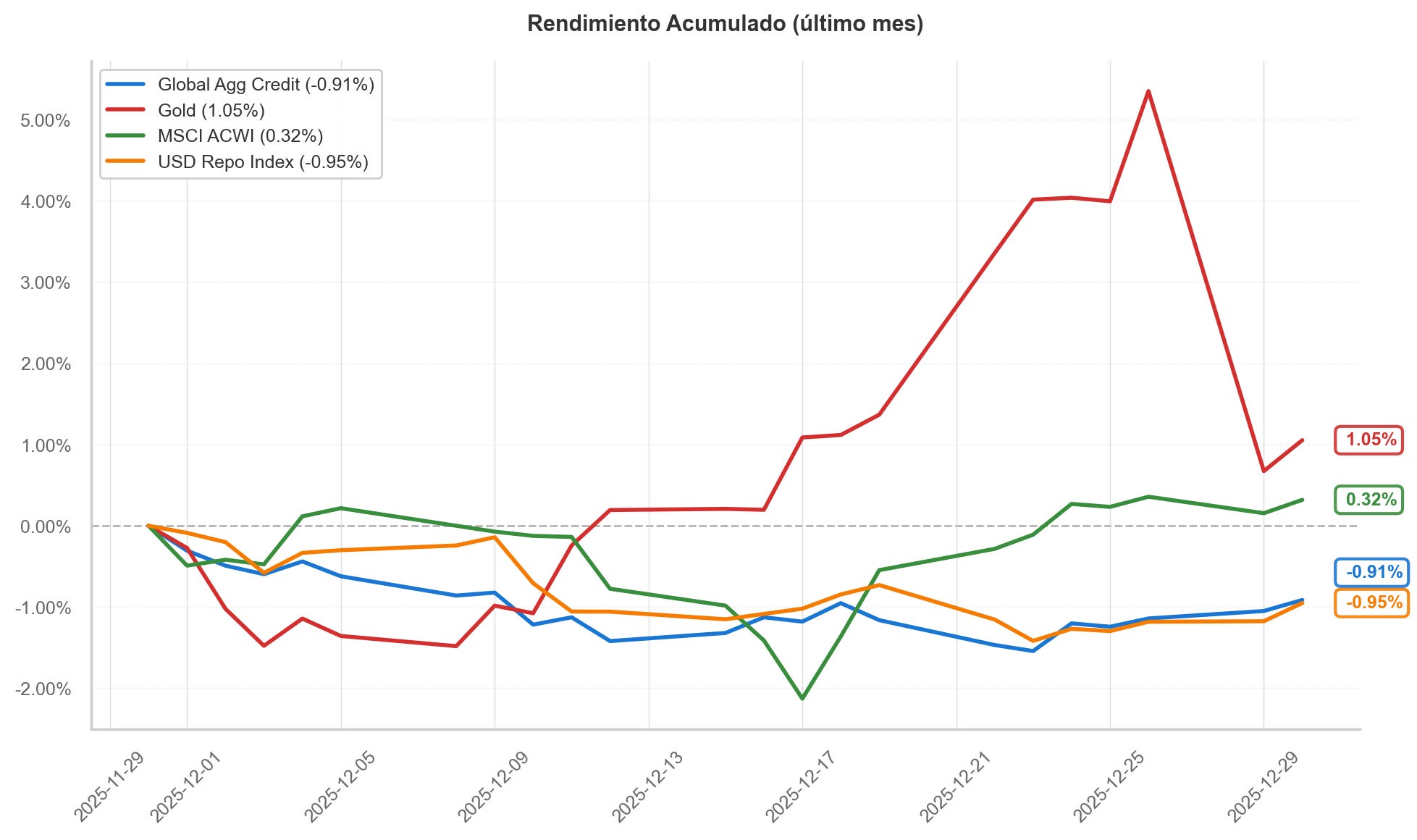

El mes cerró con un mercado que apuesta por un crecimiento económico moderado en 2026. Ante los temores de una posible burbuja en la IA y el aumento de las tensiones geopolíticas (Rusia/Ucrania, China/Taiwán, Irán y Venezuela), el oro lideró la rentabilidad del mes.

El fondo se benefició de esta revalorización, ya que el oro es una de nuestras principales posiciones (6% de la cartera), tras haber incrementado su peso en un 2% en el último rebalanceo.

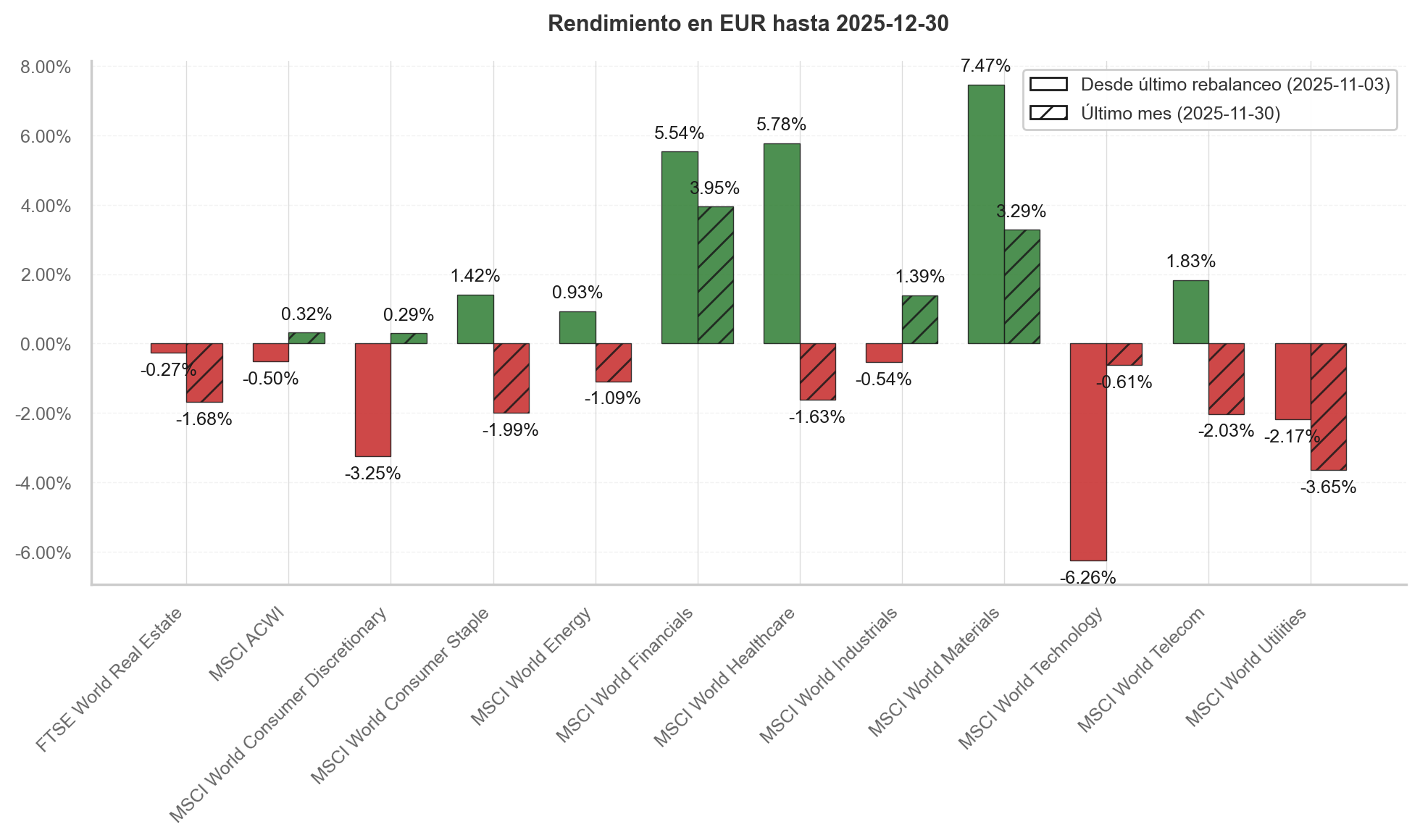

La renta variable global se recuperó tras unas caídas iniciales cercanas al –2% y cerró el mes en terreno positivo. A nivel regional destacó Europa, con subidas próximas al 3%.

A nivel sectorial se observó una rotación desde los ganadores del año —tecnología y mega-caps estadounidenses— hacia sectores más value como materiales básicos y financieros.

Nuestras posiciones tácticas en renta variable no se vieron beneficiadas de esta rotación, pero acumulan un exceso de retorno medio positivo (+0.51%) desde el último rebalanceo de cartera.

La renta fija global registró pérdidas debido al repunte de los tipos de interés a largo plazo y a la depreciación del dólar. El Banco Central Europeo sorprendió al mercado con un tono más restrictivo, lo que provocó un aumento de los tipos en Europa y llevó a que el mes cerrara en negativo para la renta fija Europea.

A pesar de este entorno, la cartera de renta fija del fondo tuvo un comportamiento favorable en comparación al indice (Global Agg Credit). La sobreponderación en renta fija denominada en euros nos protegió en gran medida frente a la depreciación del dólar durante el mes.

Tipos de Interés

La inflación subyacente de EE. UU. sorprendió a la baja, al descender del 3.0% al 2.6%, mientras que la tasa de desempleo aumentó del 4.4% al 4.6%. Esto reforzó las expectativas de recortes de tipos por parte de la Reserva Federal en 2026. Como consecuencia, los tipos de interés a corto plazo en EE. UU. cayeron, mientras que los tipos a largo plazo repuntaron de forma significativa, ampliándose el diferencial entre el bono a 10 años y el de 2 años.

Este movimiento indica que el mercado, por un lado, descuenta una política monetaria más laxa en el corto plazo, pero, por otro, exige una mayor prima por el riesgo inflacionario a largo plazo. En otras palabras, empieza a cuestionarse si la FED podría estar recortando los tipos de forma prematura.

Si la tasa de desempleo en EE. UU. continúa aumentando, podría materializarse un escenario de recesión. En ese caso, los tipos de interés a largo plazo tenderían a bajar y la renta fija en cartera se apreciaría, compensando parte de las caídas y proporcionándonos liquidez para invertir en activos a valoraciones más atractivas.

La rotación de los inversores hacia activos fuera de EE. UU., junto con el aumento del diferencial de tipos entre la zona euro y EE. UU., presionó al dólar a la baja frente al euro, que se apreció un 1,28% durante el mes.

La depreciación del dólar lastró de forma significativa la rentabilidad del fondo en el mes. No obstante, en un entorno de aumento de las tensiones geopolíticas, es posible que el dólar recupere parte de las pérdidas acumuladas en 2025.

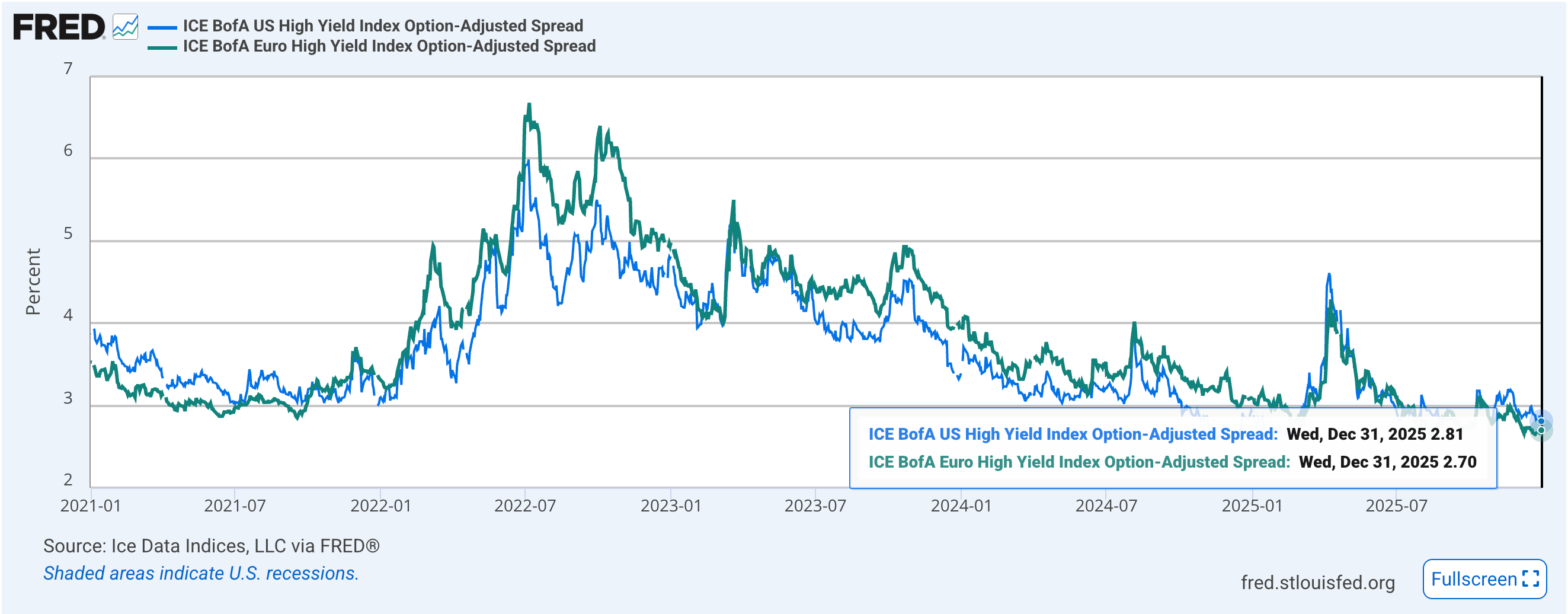

Euforia en el mercado de crédito

El gráfico muestra que el diferencial de rendimiento entre la deuda de alta y baja calidad crediticia se encuentra en niveles mínimos, tanto en la eurozona como en Estados Unidos. Esto indica que la deuda de alto rendimiento (high yield) se está comportando muy bien y que los inversores reciben cada vez menos compensación por el riesgo que asumen.

Con primas de riesgo tan reducidas, evitamos cualquier exposición a deuda de baja calidad crediticia en el fondo. A estos niveles resulta difícil justificar una posición en este tipo de activos, ya que la rentabilidad adicional frente a la deuda de mayor calidad es muy limitada en relación con el riesgo asumido.

Cambio de régimen en Venezuela

Venezuela cuenta con las mayores reservas de petróleo del mundo. Si China y Rusia no actúan al respecto, EE. UU. podría comenzar a explotar estas reservas, así como otras materias primas del país. Esto beneficiaría principalmente a las economías de EE. UU. y de Venezuela.

A largo plazo, una vez construida la infraestructura necesaria, el aumento de la oferta podría presionar el precio del petróleo a la baja. Un menor precio del crudo sería muy positivo para el crecimiento económico global.

En el fondo nos hemos beneficiado en gran medida de estas noticias con nuestra posición en oro y sobreponderación táctica en EE.UU.

Riesgos

En esta sección expongo los mayores riesgos que podrían ocurrir y como está posicionado el fondo para afrontarlos.

Falta de independencia de la FED

Si el gobierno de Trump interfiriera en la política monetaria, ello podría depreciar significativamente el dólar y la deuda estadounidense. En ese escenario, nuestras posiciones en oro y renta fija europea actuarían como protección: el oro tendería a apreciarse y la renta fija en euros generaría rentas que permitirían comprar activos en dólares a precios bajos.

Posible Invasión a Taiwán

Taiwán es un país crítico en la revolución tecnológica de la IA. Más del 90% de los chips de última generación se fabrican en este país.

China considera a Taiwán parte de su territorio, mientras que Taiwán funciona de facto como un Estado democrático independiente, con su propio gobierno, ejército y moneda. EE. UU. suministró recientemente a Taiwán un paquete de armamento valorado en 11.000 millones de dólares, a lo que China respondió con ejercicios militares a gran escala que simulan un bloqueo de suministros a la isla.

En el caso de una invasión por parte de China, los mercados de renta variable —especialmente el sector tecnológico— se verían gravemente afectados. En ese escenario, las posiciones del fondo en oro, dólar y renta fija ayudarían a compensar parte de las caídas y a gestionar el riesgo de forma efectiva.

Expectativas de crecimiento a la baja

Si el mercado comenzara a descontar un menor crecimiento, ya sea por una menor productividad de la IA o por una crisis de crédito, la renta variable se vería afectada, pero la renta fija y el oro —especialmente los bonos de largo plazo de EE. UU.— que tenemos en cartera se revalorizarían, ofreciendo liquidez para recomprar activos a precios más bajos.

Repunte de la inflación

Una inflación causada por disrupciones de oferta (guerras, aranceles o restricciones) podría generar caídas simultáneas en renta variable y renta fija, como ocurrió en 2022. Este sería el escenario más desafiante para el fondo, aunque las posiciones en oro y dólar ayudarían a amortiguar el impacto.

En cambio, una inflación derivada de un exceso de demanda (recortes de tipos, expansión monetaria o crecimiento económico fuerte) provocaría descensos en la renta fija y en el oro, pero subidas en la renta variable del fondo, protegiendo así a los inversores ante este repunte inflacionario.

Cómo Invertir

Para poder invertir en el fondo, es necesario tener una cuenta en Myinvestor o en Andbank. Cualquier duda, me podéis contactar sin compromiso a través de este LINK

Clases de Acciones

El fondo tiene tres clases de acciones. Ambas son acumulativas, se benefician del interés compuesto e invierten en los mismos activos, pero tienen diferente estructura de comisiones.

Clase A: Inversión mínima 10€:

Comisión de gestión: 1.35%

Comisión de éxito 3%

ISIN: ES0131445118

Clase R: Inversión mínima 5000€:

Comisión de gestión: 1.25%

Comisión de éxito 0%

ISIN: ES0131445175

Clase I: Inversión mínima 200,000€:

Comisión de gestión: 1%

Comisión de éxito: 0%

ISIN: ES0131445159

* La estructura de comisiones varía debido a los gastos fijos derivados de la inversión.

Como coinversor del fondo, yo pago las mismas comisiones que mis partícipes.

Plataformas

Ambas clases de acciones están disponibles en MyInvestor y Andbank. Puedes encontrarlas fácilmente buscando por su código ISIN en la plataforma de tu elección.

IMPORTANTE

Soy asesor de este fondo desde el 5 de mayo de 2025. El rendimiento histórico previo corresponde al antiguo asesor y no tiene relación con la estrategia implementada.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.