Informe de Cartera Enero 2026

Informe de resultados y cambios en cartera del fondo GBVIII Global Dynamic Allocation

Estimados coinversores,

Antes de nada, me gustaría agradeceros la confianza que habéis depositado en mi asesoramiento. Recordad que el objetivo principal del fondo es proteger y preservar el patrimonio, generando una rentabilidad real anual del 5%, neta de comisiones e inflación, con la mayor consistencia y menor riesgo posible.

Resumen Ejecutivo

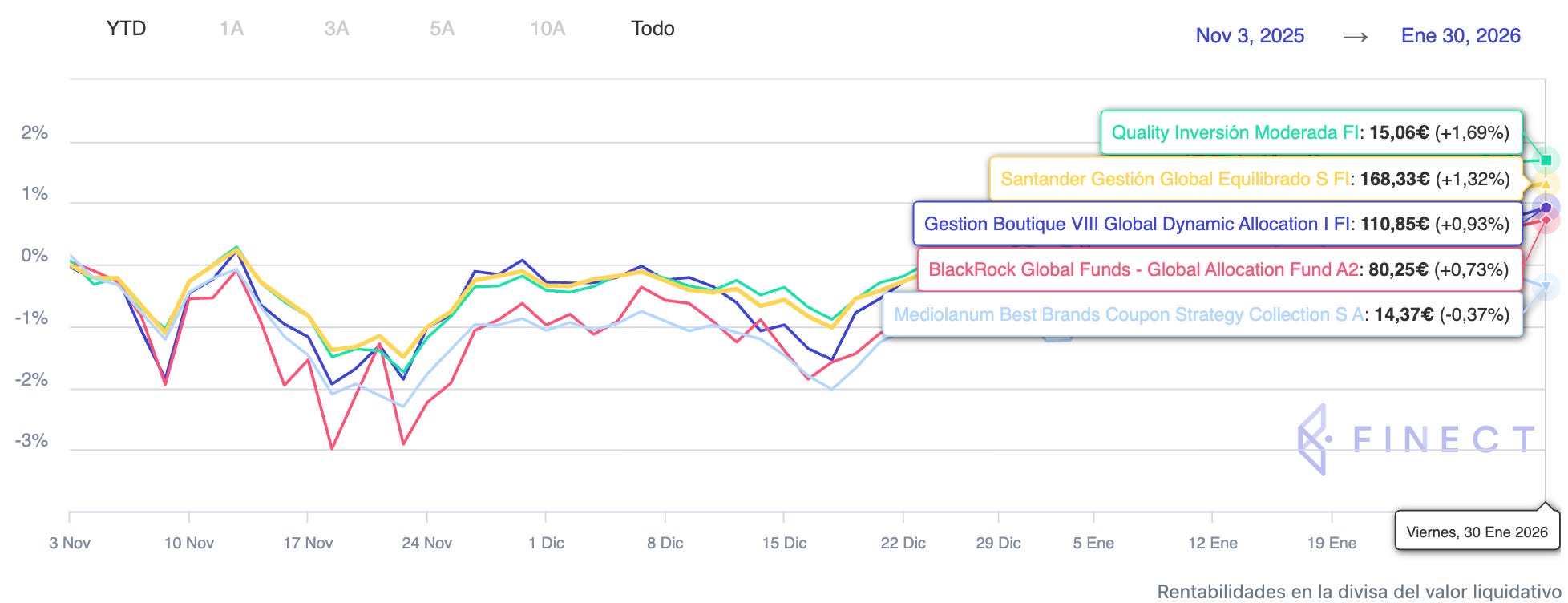

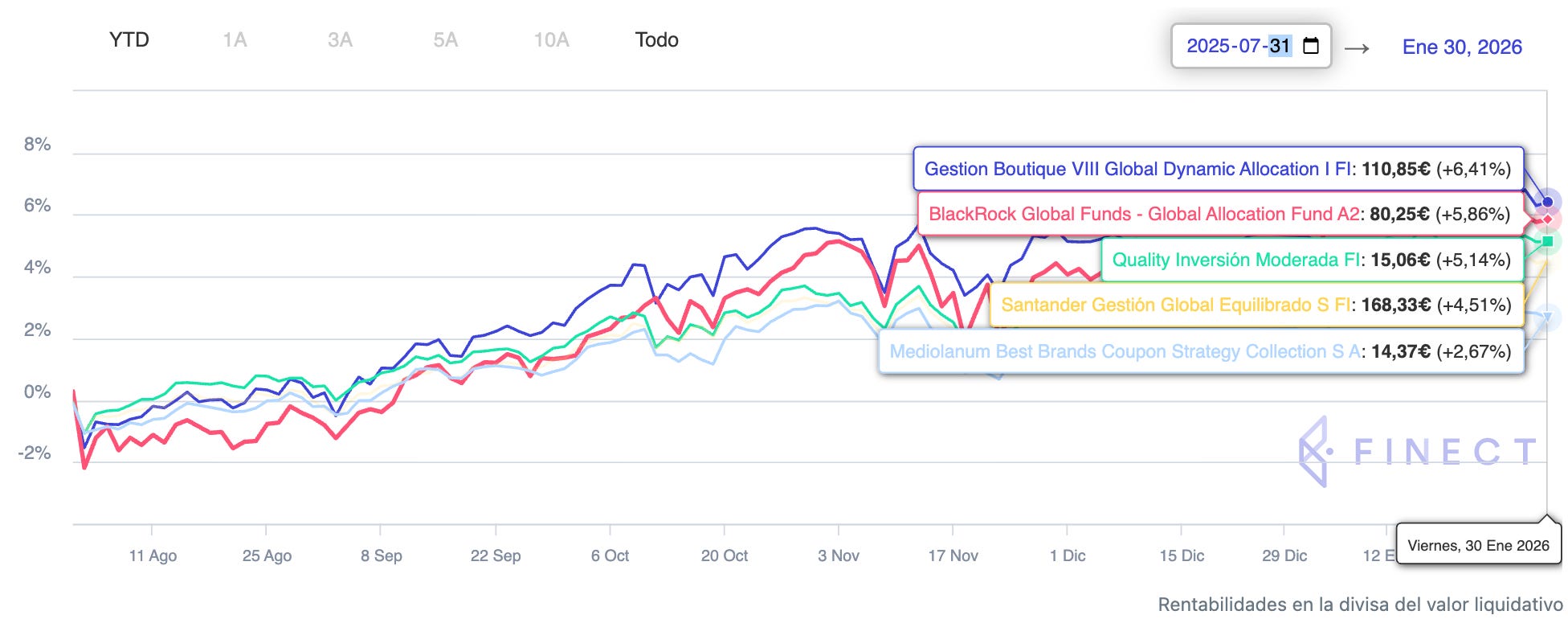

Rentabilidad: El fondo se revaloriza +0.93% este mes, +1.04% en los últimos 3 meses y mantiene el liderazgo en la categoría a 6 meses con un +6.41%.

Rebalanceo estratégico: Reducimos la posición en oro en (-3%) para financiar compras en renta variable (+1.5%) y renta fija (+1.5%).

Cartera actual: 60% renta variable, 35% renta fija, 5% oro.

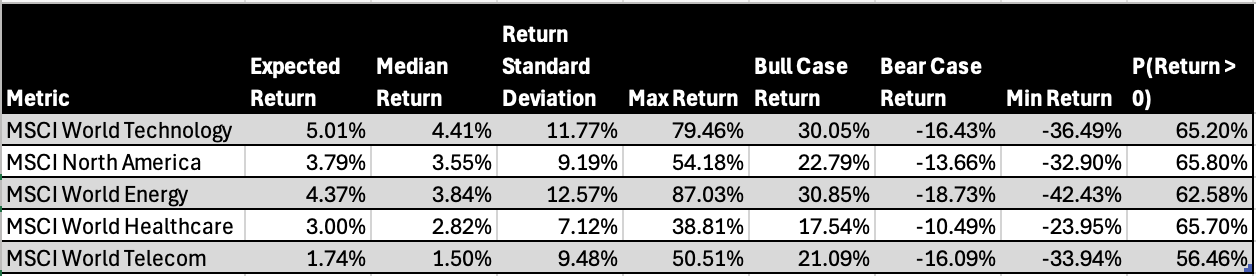

Preparados ante riesgos geopolíticos: Mantenemos posiciones en sector tecnológico y sanitario, reemplazamos la posición en EE.UU y telecom con sector energético.

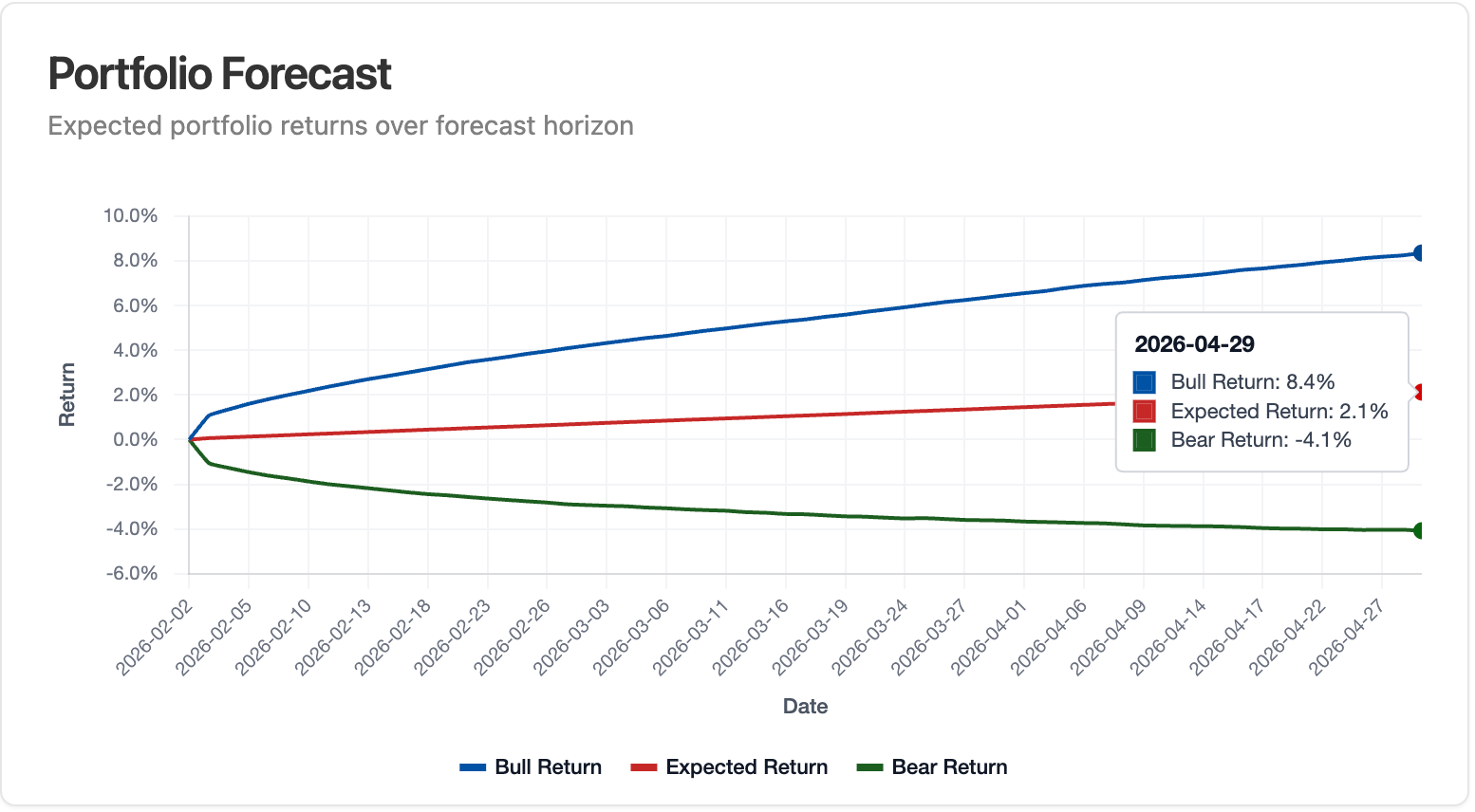

Previsión de rentabilidad: Rendimiento esperado a 3 meses de 2.1%, escenario optimista: 8.1%, pesimista -4.1%. (Intervalo de confianza del 95%)

Informe en formato video:

Resumen de Mercado

El año comenzó con un repunte de los riesgos geopolíticos, con EE. UU. aumentando la presión sobre Venezuela, Groenlandia e Irán. Además, las inquietudes del mercado sobre la independencia de la Fed se reavivaron cuando el Departamento de Justicia de EE. UU. decidió abrir una investigación legal contra el presidente de la Reserva Federal.

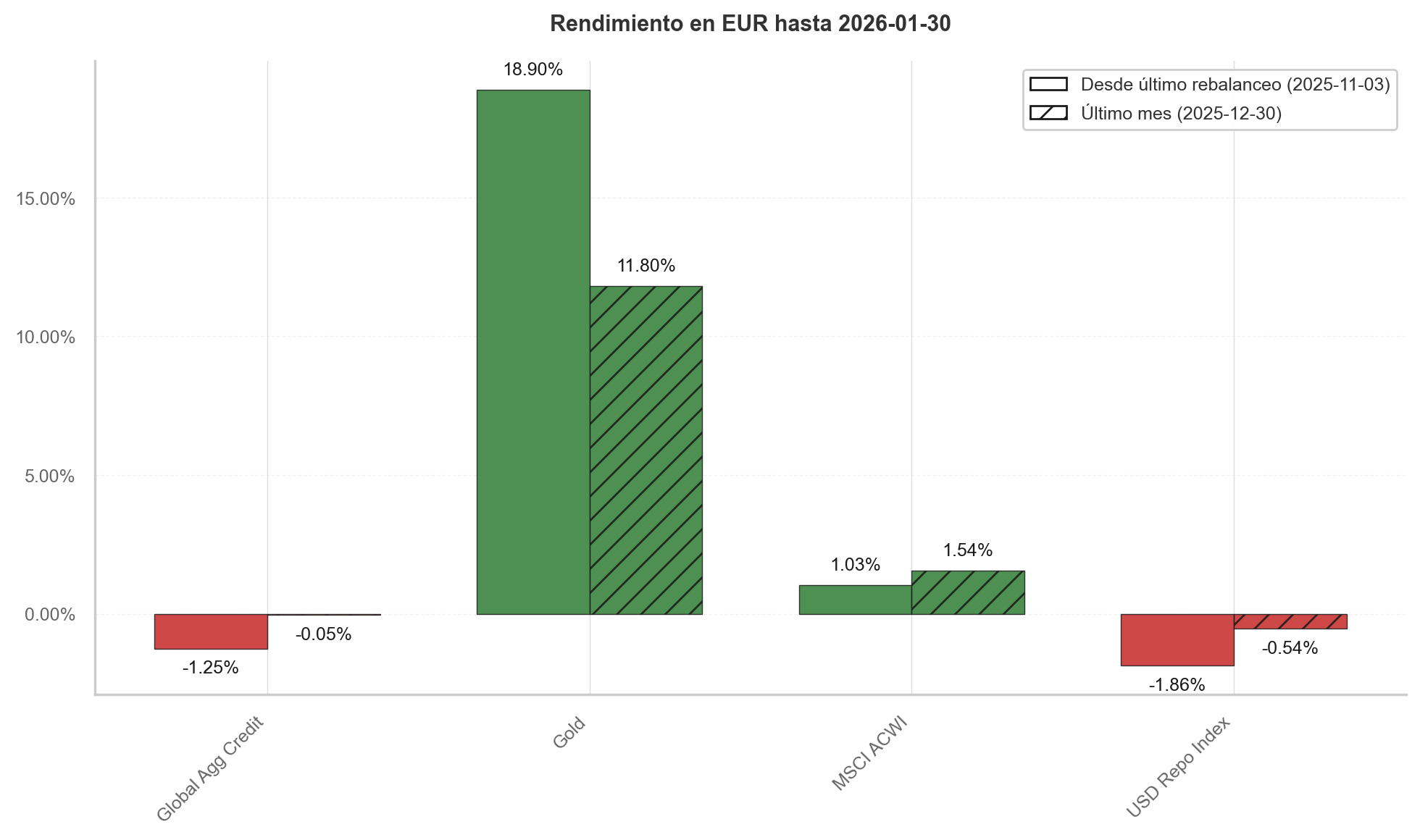

A finales de mes, Trump anunció la nominación de Kevin Warsh como presidente de la Fed. Esto contribuyó a calmar al mercado en cierta medida, tanto por su perfil y trayectoria como por otros factores que ya comenté en mi artículo “El futuro del dólar”. Esto provocó unas caídas de más del 10% en el oro.

A pesar de este entorno tan volátil, el fondo se ha revalorizado un +0,93% en los últimos tres meses y un +1,04% en el mes de enero. Durante este periodo hemos visto una rotación táctica hacia value, mercados ex EE. UU. y oro.

El fondo se ha beneficiado de la apreciación del oro, pero la rentabilidad se ha visto lastrada por las posiciones tácticas en tecnología y en EE. UU.

En cualquier caso, interpreto esta rotación como un movimiento temporal, más ligado a eventos de corto plazo que a un cambio estructural a largo plazo.

La estrategia se centra en capturar tendencias seculares de largo plazo, filtrando el ruido de los movimientos cortoplacistas. Con esta filosofía, el fondo sigue manteniendo el liderazgo a 6 meses frente a las grandes gestoras de la categoría.

Comparativa con S&P 500 en EUR

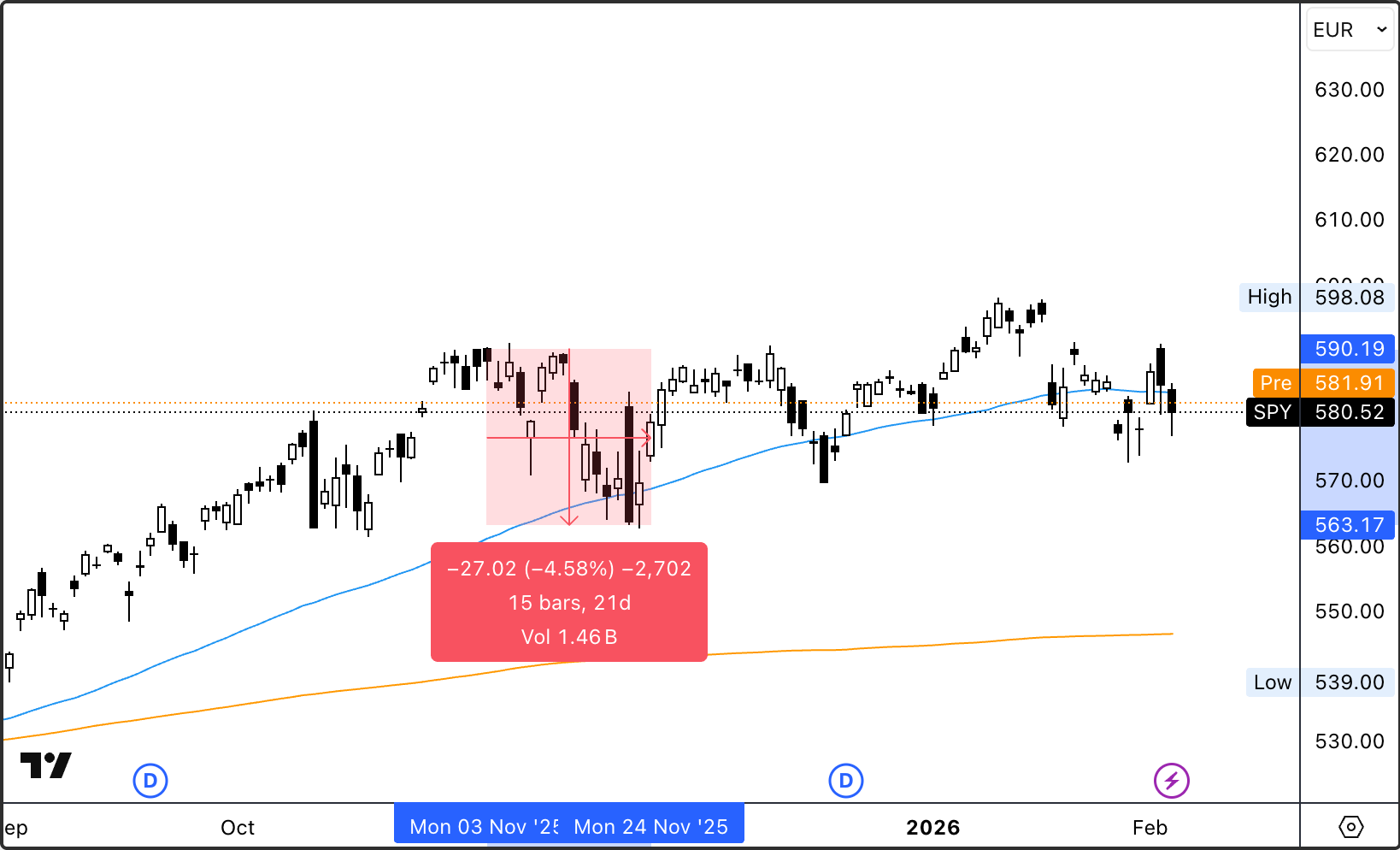

En los últimos 3 meses, el S&P 500 ha caído un -1,73%. Esto supone una rentabilidad -2,66% inferior a la del fondo. Además, el S&P 500 registró una caída máxima de -4,58%, frente a -2,16% del fondo.

Una vez más, el fondo demuestra una diversificación efectiva, al ofrecer más rentabilidad por unidad de riesgo asumido. Con caídas inferiores a la mitad que el índice, pese a mantener una exposición del 60% a renta variable.

Avances Tecnológicos y su Impacto en el Mercado

En el plano tecnológico, ha aparecido un proyecto llamado OpenClaw en el que los usuarios dan a la IA acceso total a su ordenador y se comunican con ella vía WhatsApp. Estos agentes son prácticamente autónomos y, por cómo interactúan, parece que han desarrollado una especie de “conciencia” o, al menos, comportamientos emergentes muy sofisticados.

De hecho, han creado de forma autónoma una red social exclusiva de agentes de IA para comunicarse entre ellos y publican mensajes como el de la foto. Es fascinante ver cómo cada uno muestra una personalidad distinta y cómo son capaces de empatizar y apoyarse mutuamente.

Este proyecto demuestra que la IA no es solo un chatbot: puede llevar a cabo proyectos de la A a la Z de forma autónoma. Y esto es solo el principio…

Además, estos agentes pueden desarrollar software sin descanso y a gran escala. Esto eleva significativamente la competencia en la industria SaaS (Software as a Service) y, en consecuencia, los márgenes de estas empresas tienden a comprimirse. El mercado empieza a descontarlo, como se aprecia en la evolución del precio del conglomerado tecnológico Constellation Software (−47% en un año).

Los principales beneficiados de estos avances vuelven a ser, una vez más, las grandes tecnológicas: gracias a su inversión en data centers, pueden aprovechar y/o vender capacidad de cómputo/trabajo de IA a un coste menor que la competencia.

Pronto veremos data centers en el espacio. Tendrán un coste inicial más alto (lanzamiento, mantenimiento y logística), pero pueden ofrecer ventajas claras en costes energéticos y rendimiento: reciben energía solar casi 24/7 sin interferencias atmosféricas y pueden disipar calor hacia un entorno de ~−270 °C. Ese mayor margen térmico podría permitir que el hardware opere por encima de su frecuencia nominal para obtener más rendimiento

Cambios en Cartera

En esta sección comento los cambios estratégicos, tácticos en cartera.

Posicionamiento Estratégico

Con las fluctuaciones de mercado del último trimestre, el oro pasó de pesar 6% a 8%, la renta variable de 60 a 58.5% y la renta fija de 34% a 33.5%.

Con el objetivo de alcanzar el objetivo de retorno (5% + inflación) asumiendo el menor riesgo posible, a nivel estratégico hemos tomado beneficios en oro y, con ello, hemos financiado compras tanto en renta variable como en renta fija.

Tras este rebalanceo, la cartera queda compuesta por 60% renta variable, 35% renta fija y 5% oro.

Cartera Renta Variable

Eliminamos exposición táctica a EE. UU. y al sector telecom.

Mantenemos la exposición al sector tecnológico y sanitario.

Iniciamos posición en el sector energético.

Tras analizar escenarios similares al actual, la decisión de eliminar el sector de telecom es sencilla, tiene un perfil rentabilidad/riesgo inferior al resto de posiciones en este entorno.

En un entorno donde las tensiones geopolíticas van al alza y hay un mayor riesgo de disrupción de cadenas de suministro e inflación, posiciones defensivas como el sector sanitario y energético complementan mejor la posición en el sector tecnológico que una exposición directa a EE. UU. por lo tanto, esta ha sido reemplazada.

La imagen muestra cómo sanidad y energía ayudaron a compensar las pérdidas en tecnología cuando empezó el conflicto entre Rusia y Ucrania en febrero de 2022. Un escenario similar podría repetirse si EE. UU. atacase a Irán: el suministro de petróleo se vería gravemente afectado y el Estrecho de Ormuz podría verse comprometido.

La imagen refleja el inicio de 2023, un periodo en el que el mercado descontaba un escenario de estanflación y un aumento de las tensiones geopolíticas. Finalmente, ese riesgo no llegó a materializarse.

Un patrón similar podría repetirse si EE. UU. acaba alcanzando un acuerdo pacífico con Irán y las tensiones geopolíticas se relajan desde los niveles actuales: en ese caso, tecnología podría apreciarse con fuerza, compensando las caídas del sector energético y el coste de oportunidad de mantener una mayor exposición a sanidad.

La cartera está preparada para navegar distintos escenarios.

Sector Energético: Protege de shocks Geopolíticos

Sector Sanitario: Absorbe la volatilidad con ingresos inelásticos y beta < 1

Sector Tecnológico: Opcionalidad y crecimiento: aporta convexidad al alza si se disipan las tensiones. Motor de crecimiento a largo plazo

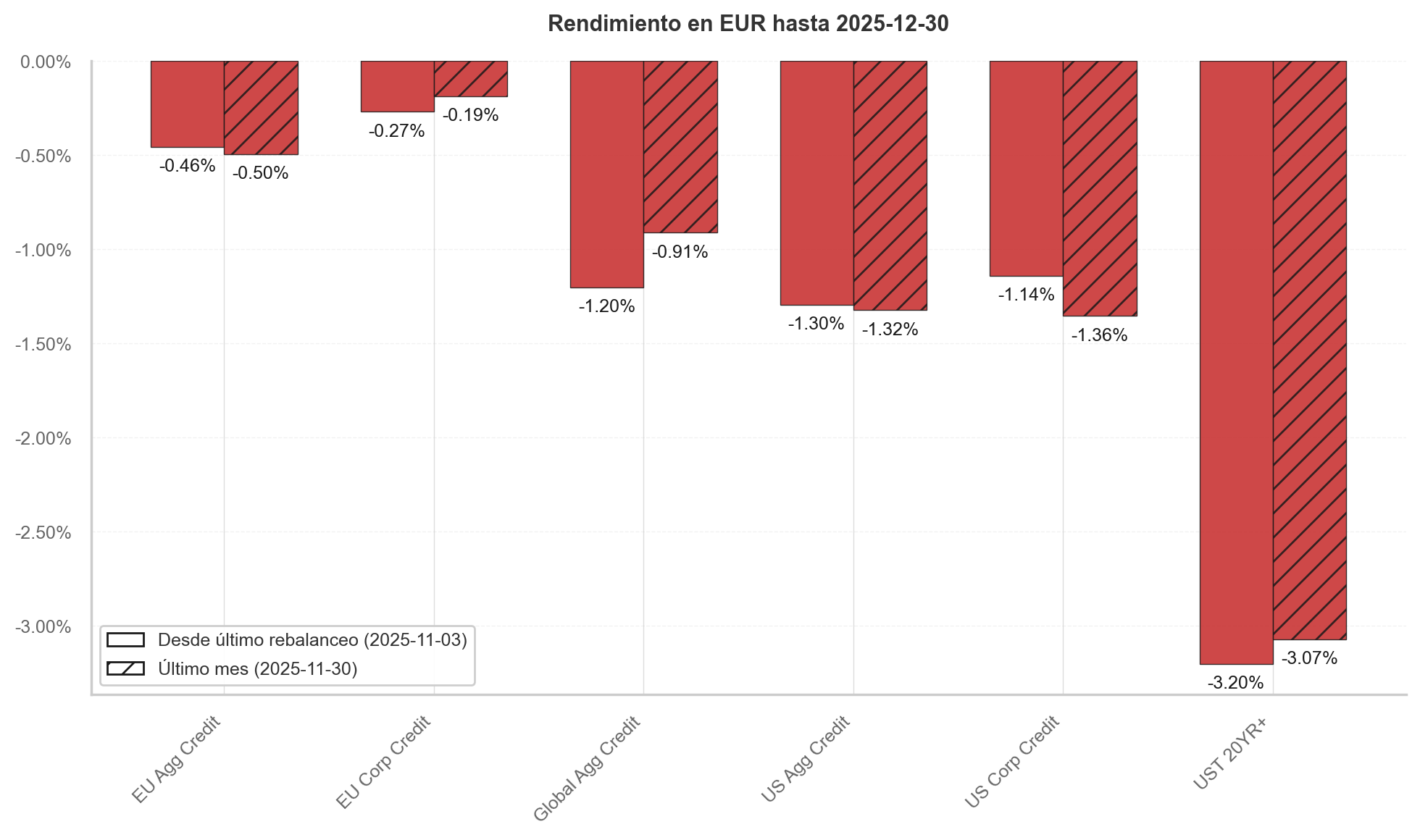

Cartera Renta Fija

En los últimos 3 meses, la renta fija —especialmente en dólares— ha atravesado un periodo complejo. El dólar se ha depreciado de forma notable, impulsado por la moderación de la inflación subyacente en EE. UU. y una tasa de desempleo estable en el 4,5%.

Esto, combinado con la apertura de una investigación legal al presidente de la Reserva Federal, la FED optó por pausar los recortes y mantener los tipos en el rango 3,5%–3,75%, con el objetivo de reforzar la confianza del mercado en su independencia política.

En Europa, la inflación se mantiene estable en torno al 2,3% y el BCE mantiene los tipos “hasta nueva orden”, lo que ha llevado al mercado a descontar menos recortes de los previstos.

A nivel estratégico, hemos aumentado en 1% la exposición a renta fija, ya que actualmente ofrece mayores rendimientos que hace tres meses. A nivel táctico, la cartera se compone de 82% en euros y 18% en dólares, con 61% en deuda corporativa investment grade y 39% en deuda gubernamental.

Como muestra la imagen, la prima de riesgo de los bonos de baja calidad crediticia (high yield) se sitúa en 2,64% en la zona euro y 2,77% en EE. UU., en percentiles 4,1% y 3,4%, respectivamente. El mercado está eufórico en cuanto a riesgo de crédito se refiere.

Evitamos la exposición a deuda de baja calidad crediticia ya que con una prima tan reducida no compensa en términos de rentabilidad/riesgo.

Si aumentan las tensiones geopolíticas: el dólar tendería a apreciarse, pero el escenario sería estanflacionario y, por lo general, negativo para la renta fija.

De no materializarse podríamos ver a la renta fija apreciarse y corregir parte las perdidas sufridas estos meses, especialmente en euros.

Previsión de Rentabilidad

La rentabilidad esperada para este trimestre es del +2,1%. En un escenario pesimista, la caída podría alcanzar el −4,1%; en un escenario optimista, el fondo podría subir hasta +8,4%. La probabilidad estimada de cerrar el trimestre en cualquiera de estos extremos es de aproximadamente un 5%.

Este cálculo incorpora la coyuntura actual de mercado, los cambios en cartera, las correlaciones esperadas entre activos y la probabilidad de que se cumplan los distintos escenarios.

Aviso legal: Es importante recordar que estas estimaciones están basadas en datos históricos y el rendimiento pasado no garantiza resultados futuros.

Riesgos

En esta sección expongo los mayores riesgos que podrían ocurrir y cómo está el fondo posicionado para afrontarlos.

Falta de independencia de la FED

Si el gobierno de Trump interfiriera en la política monetaria, ello podría depreciar significativamente el dólar y la deuda estadounidense. En ese escenario, nuestras posiciones en oro y renta fija europea actuarían como protección: el oro tendería a apreciarse y la renta fija en euros generaría rentas que permitirían comprar activos en dólares a precios bajos.

Guerras

Un conflicto directo entre Rusia y la OTAN o una invasión de Taiwán por parte de China tendría un impacto negativo en el sector tecnológico estadounidense, dada su dependencia de los semiconductores. En este caso, nuestras posiciones en oro, dólar y bonos de calidad ayudarían a amortiguar las pérdidas y facilitar una recuperación más rápida.

Expectativas de crecimiento a la baja

Si el mercado comenzara a descontar un menor crecimiento, ya sea por una menor productividad de la IA o por una crisis de crédito, la renta variable se vería afectada, pero la renta fija y el oro —especialmente los bonos de largo plazo de EE. UU.— que tenemos en cartera se revalorizarían, ofreciendo liquidez para recomprar activos a precios más bajos.

Repunte de la inflación

Una inflación causada por disrupciones de oferta (guerras, aranceles o restricciones) podría generar caídas simultáneas en renta variable y renta fija, como ocurrió en 2022. Este sería el escenario más desafiante para el fondo, aunque las posiciones en oro y dólar ayudarían a amortiguar el impacto.

En cambio, una inflación derivada de un exceso de demanda (recortes de tipos, expansión monetaria o crecimiento económico fuerte) provocaría descensos en la renta fija y en el oro, pero subidas en la renta variable del fondo, protegiendo así a los inversores ante este repunte inflacionario.

Cabe destacar que la probabilidad de que ocurran estos eventos es baja. El fondo ajusta dinámicamente su cartera para adaptarse a este tipo de escenarios, con el objetivo de proteger el patrimonio de los inversores y lograr un crecimiento real del 5% anual, asumiendo el mínimo riesgo posible.

Cómo Invertir

Para poder invertir en el fondo, es necesario tener una cuenta en Myinvestor o en Andbank. Cualquier duda, me podéis contactar sin compromiso a través de este LINK

Clases de Acciones

El fondo tiene dos clases de acciones. Ambas son acumulativas, se benefician del interés compuesto e invierten en los mismos activos, pero tienen diferente estructura de comisiones.

Clase A: Inversión mínima 10€:

Comisión de gestión: 1.35%

Comisión de éxito 3%

ISIN: ES0131445118

Clase R: Inversión mínima 5000€:

Comisión de gestión: 1.25%

Comisión de éxito 0%

ISIN: ES0131445175

Clase I: Inversión mínima 200,000€:

Comisión de gestión: 1%

Comisión de éxito: 0%

ISIN: ES0131445159

* La estructura de comisiones varía debido a los gastos fijos derivados de la inversión.

Como coinversor del fondo, yo pago las mismas comisiones que mis partícipes.

Plataformas

Ambas clases de acciones están disponibles en MyInvestor y Andbank. Puedes encontrarlas fácilmente buscando por su código ISIN en la plataforma de tu elección.

IMPORTANTE

Soy asesor de este fondo desde el 5 de mayo de 2025. El rendimiento histórico previo corresponde al antiguo asesor y no tiene relación con la estrategia implementada.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.