Informe de Cartera Junio 2026

Posicionamiento y resultados del fondo GBVIII Global Dynamic Allocation

Resumen Ejecutivo

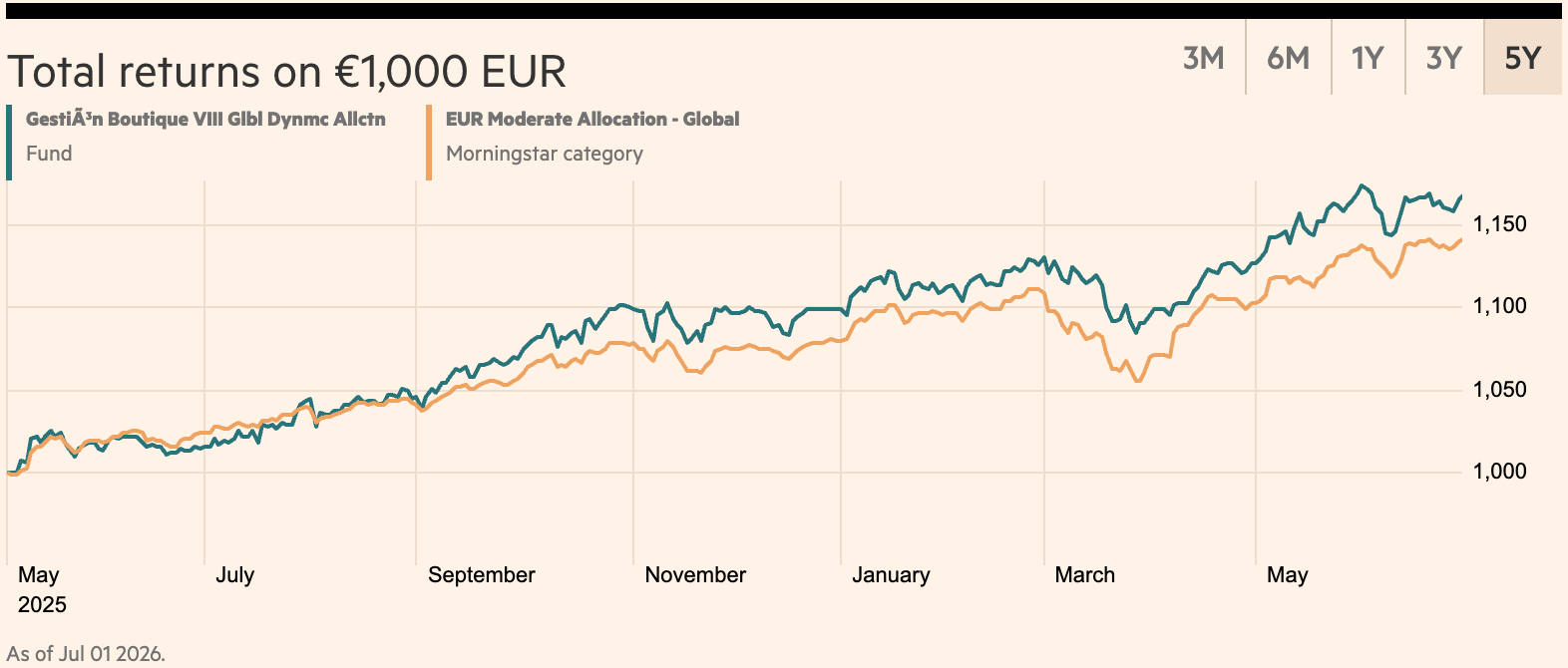

Rendimiento del fondo: +0.13% en junio, +16.61% desde inicio. Nos mantenemos líderes en la categoría de fondos globales mixtos moderados.

Evolución del conflicto: MOU firmado, acuerdo nuclear pendiente; el conflicto sigue siendo, en mi opinión, un riesgo relevante.

Gestión de riesgos: Mantenemos la posición en dólar, sector energético y menor duración en renta fija por si los acuerdos se tuercen y/o la inflación empieza a subir.

Informe en formato video:

Rendimiento del fondo

El fondo cierra el mes de mayo a 116.42€ por participación, con una ligera revalorización del +0.13% este mes, acumulando un rendimiento del +16.61% desde mi inicio como asesor. Nos mantenemos líderes en la categoría de fondos globales mixtos moderados tanto en rentabilidad como en rentabilidad ajustada al riesgo.

Este mes destaca la desescalada militar en el estrecho de Ormuz, la primera reunión del nuevo presidente de la FED (Kevin Warsh), los informes de empleo e inflación en EE. UU. y los resultados empresariales de Micron Technologies, empresa que tenemos sobreponderada en el fondo.

Estrecho de Ormuz abierto

Para comprender los riesgos actuales, es necesario analizar la situación desde el principio. Empezando por el ataque sorpresa de EE. UU. e Israel a Irán en medio de las negociaciones nucleares iniciales, eliminando al líder supremo. El objetivo era claro: cambiar el régimen y con ello garantizar el control total de su programa nuclear.

A medida que avanzaba el conflicto, se dieron cuenta de que el cambio de régimen no iba a ser tan fácil e iba a hacer falta desplegar tropas sobre el terreno, acción con una clara repercusión negativa hacia el partido republicano de cara a las “mid-term elections”.

Para evitar este escenario y ganar tiempo, EE. UU. cede y firma el MOU (Memorandum of Understanding) este mes, calmando las expectativas de inflación a cambio de promesas económicas (muy generosas) a Irán.

El petróleo ha bajado de 94$ a 68$ (-28%), volviendo prácticamente al precio antes del conflicto. Este precio nos indica que el mercado asigna una gran probabilidad de que el acuerdo sea definitivo y el conflicto se resuelva.

Es cierto que los riesgos se han reducido tras la firma del acuerdo preliminar, pero ninguno de los objetivos de EE. UU. se ha cumplido. No se ha llegado a un acuerdo nuclear definitivo y la nueva generación del régimen iraní es más radical que la anterior.

Teniendo en cuenta que EE. UU. e Israel atacaron a Irán en medio de las negociaciones iniciales y que Irán no ha respetado acuerdos nucleares en el pasado, opino que la falta de confianza entre ambas partes puede complicar el acuerdo y la situación sigue siendo un riesgo relevante.

Por lo tanto, en el fondo mantenemos las posiciones en el sector energetico, dólar y menor duración en renta fija para para proteger la cartera si las tensiones vuelven a aumentar.

Nuevo presidente de la FED

Kevin Warsh sorprendió al mercado en su primera reunión de la FED con un tono “hawkish” conservador respecto a recortes de tipos de interés. Opuesto a lo que el mercado pensaba que haría un presidente nominado por Trump.

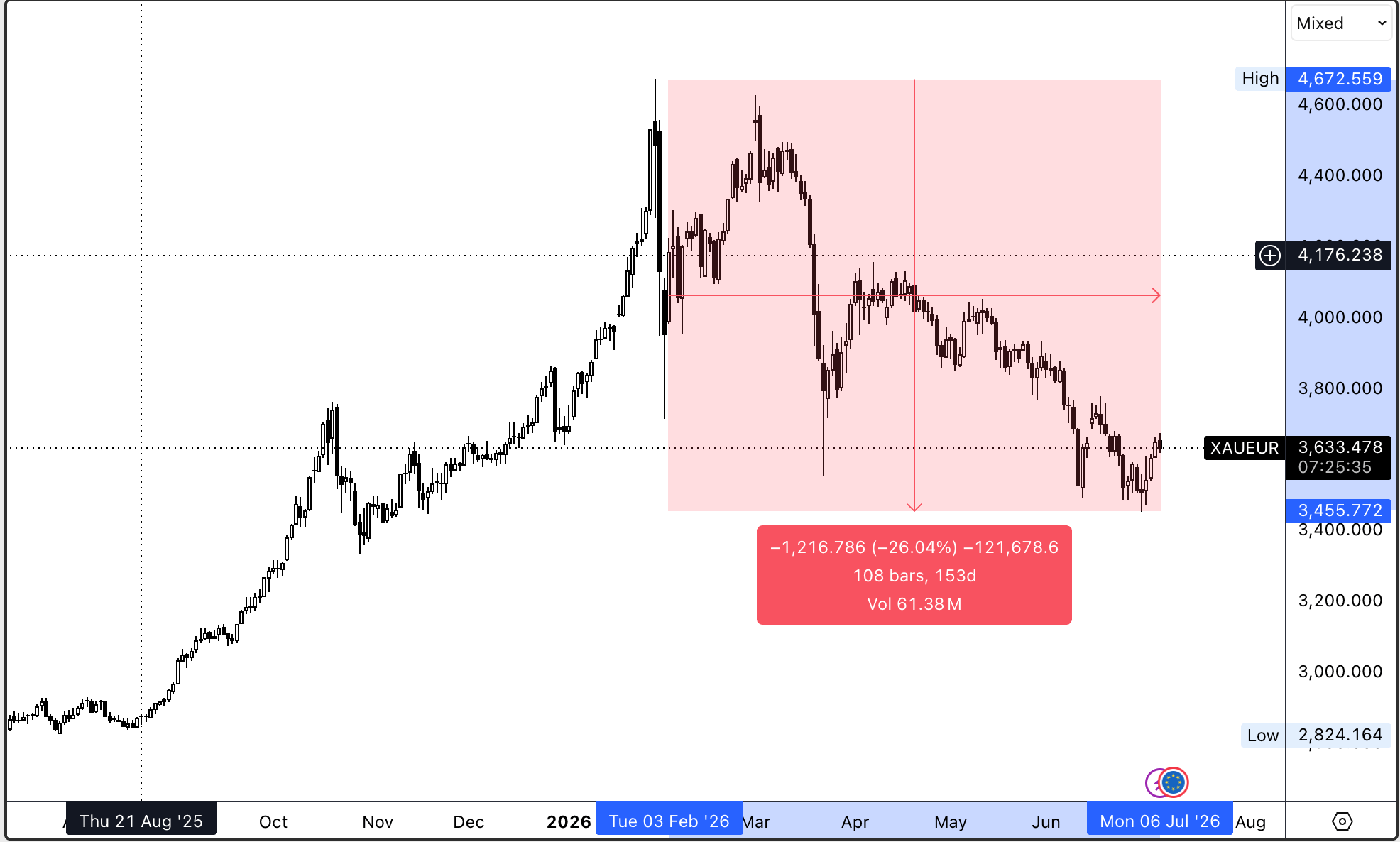

Como consecuencia, el mercado pasó de poner en precio recortes de tipos de interés a subidas, aumentando la volatilidad en la renta fija global y provocando caídas en el precio del oro.

Desde la nominación de Kevin Warsh como presidente de la FED, el oro ha llegado a caer un -26% desde máximos. Gran parte de la narrativa que respaldaba al oro estos años fue el miedo de los inversores a la falta de independencia de la FED y su impacto en el valor del dólar.

Opino que esta ha sido una buena estrategia por parte de Warsh para ganar parte de la confianza perdida en el dólar. Ahora falta ver si sus palabras se respaldan con acciones, de no ser asi podríamos ver al oro recuperar las perdidas sufridas.

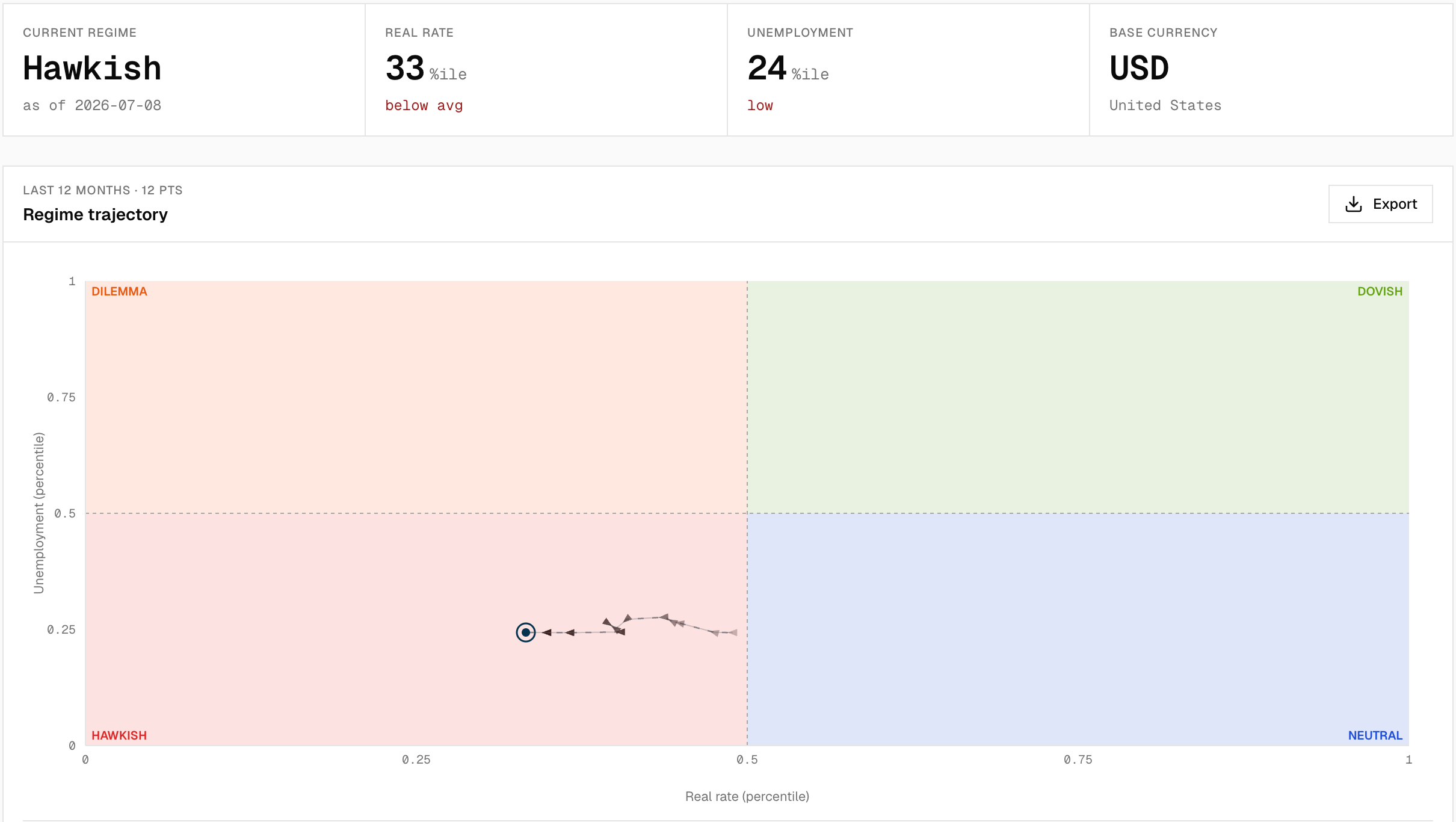

Ahora mismo, los tipos de interés reales de EE. UU. están debajo de su media histórica; esto, en combinación con una tasa de desempleo muy baja, en 4.2%, le da más margen a la FED para subir tipos de interés que bajarlos.

La imagen muestra que estos últimos meses, la inflación subyacente ha ido subiendo mientras que el empleo se mantiene estable, haciendo cada vez más probable una subida de tipos; estas probabilidades aumentan drásticamente si el conflicto de Irán empeora.

Asumiendo que la inflación subyacente se queda como está, los tipos de interés en EE. UU. deberían subir un 1% para llegar a un régimen neutral.

En el fondo contemplamos este escenario y por lo tanto, tenemos exposición al dólar, que se aprecia en este tipo de escenarios y una menor exposición a tipos de interes que el resto de fondos de la categoría.

Revolución de la IA – Resultados de Micron

La empresa Micron Technology ha incrementado su beneficio un 109% año en año, impulsada por la fuerte demanda de memoria RAM y DRAM. Esta empresa la tenemos sobreponderada en el fondo.

Los modelos de IA necesitan esta memoria para:

Cargar el modelo: Guardar y acceder de forma rápida y reiterada a la combinación de parámetros que hacen que el modelo funcione.

Contexto: Ser capaces de procesar de forma rápida el contexto del usuario (la conversación entera) para predecir la próxima palabra.

Un modelo de IA que puede procesar hasta 1M de tokens de contexto necesita por conversación aproximadamente 1280 GB de memoria RAM (80x más RAM que un MacBook Pro de Apple).

La gran pregunta ahora es: ¿Son estos ingresos/beneficios extraordinarios o recurrentes a partir de ahora?

El mercado cotiza Micron a 22x beneficios y a 6x el beneficio futuro, un múltiplo muy bajo para una empresa que crece más de un 100% en beneficios al año, lo que indica que el mercado descuenta una alta probabilidad de que sea un one-off o caigan los márgenes.

Las barreras de entrada son altas, pero los márgenes elevados incentivan la competencia. Google ha empezado a diseñar y producir sus propios chips; podríamos ver algo similar con la memoria, pero es muy difícil llegar a producir un producto al mismo nivel que una compañía que lleva 47 años de I+D.

Al final, los hyperscalers necesitan obtener el coste por token más bajo posible y eso se consigue con hardware muy eficiente.

Opino que la revolución de la IA sigue en su fase incial, la adopción empresarial esta creciendo y esta muy lejos de haber llegado a su fin. La integración corporativa de agentes de IA disparará el consumo, convirtiendo la demanda de semiconductores en una tendencia estructural para los próximos años.

Previsión de Rentabilidad

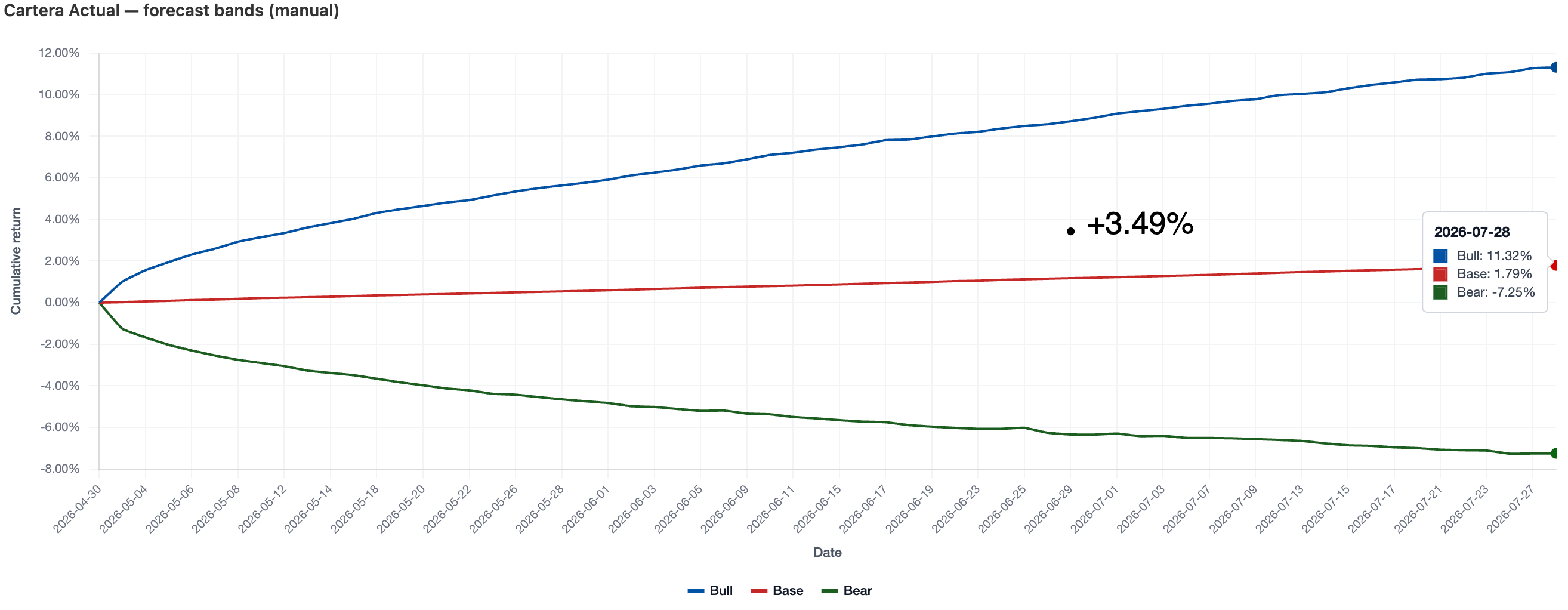

En el informe de cartera de abril, detallé que la previsión de rentabilidad de la cartera actual era del +1.79% a 3 meses, incorporando los posibles riesgos inflacionarios derivados de la guerra de Irán. Como muestra la imagen, el rendimiento de este mes se sitúa en la parte alta del intervalo previsto, superando la previsión central.

Teniendo en cuenta la evolución actual, es probable que el rendimiento del fondo acabe en la parte alta del intervalo previsto para el 31-07-2026, fecha en la que se revisará de nuevo el posicionamiento.

Aviso legal: Es importante recordar que estas estimaciones están basadas en datos históricos y el rendimiento pasado no garantiza resultados futuros.

Cómo invertir

Para inversores interesados en más información sobre la filosofía de inversión del fondo y cómo invertir.

Aviso legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.