Informe de Cartera Noviembre 2025

Informe de resultados del fondo GBVIII Global Dynamic Allocation

Estimados coinversores,

Antes de nada, me gustaría agradeceros la confianza que habéis depositado en mi asesoramiento. Recordad que el objetivo principal del fondo es proteger y preservar el patrimonio, generando una rentabilidad real anual del 5%, neta de comisiones e inflación, con la mayor consistencia y menor riesgo posible.

Informe en formato video:

Resumen

A pesar de las caídas en renta variable y fija del mes de noviembre, el fondo registró una ligera revalorización del +0,07 %, acumulando un +5,26 % en los últimos tres meses y un +10,08 % desde el 5 de mayo de 2025, fecha en la que empecé a asesorar al fondo en materia de inversión.

El mes empezó con un recorte de tipos de interés de -0.25% por parte de la FED manteniendo un tono prudente: “habrá más bajadas, pero sin prisa”.

El cierre del gobierno de EE.UU —el más largo de la historia del país— impidió la publicación de datos macroeconómicos clave, como la tasa de desempleo. Esta falta de información ha aumentado significativamente la incertidumbre en los mercados.

En la zona euro, una inflación cercana al 2% y unos datos de actividad mejores de lo esperado reforzaban la idea de un BCE en pausa. En Japón, el repunte de las tasas de los JGB mantuvo a los inversores inquietos.

A pesar de los buenos resultados por parte de las tecnológicas, las preocupaciones sobre la burbuja en la IA aumentaron drásticamente. El gráfico muestra cómo las búsquedas de este término en Google han alcanzado nuevos máximos históricos.

Por definición, en una burbuja la mayoría de inversores no saben que están en una. Hoy parece que todo el mundo lo sabe… Es entonces una burbuja?

Ante este contexto, los grandes índices bursátiles mostraron un comportamiento prácticamente lateral con volatilidad a la baja. Los inversores rotaron de valores IA/mega-tech hacia sectores defensivos, especialmente salud. El oro se apreció de forma significativa ante el incremento de la incertidumbre económica y, en consecuencia, sobre la política monetaria.

Rendimiento

El fondo sigue destacando frente a las grandes gestoras de la categoría de fondos globales mixtos moderados, llegando a duplicar en los últimos tres meses la rentabilidad de la competencia, asumiendo el mismo nivel de riesgo.

Cartera Renta Variable

A nivel estratégico, tenemos la misma exposición a renta variable que nuestro índice de referencia (60% MSCI World 40% renta fija). Por lo tanto, nos mantenemos neutros.

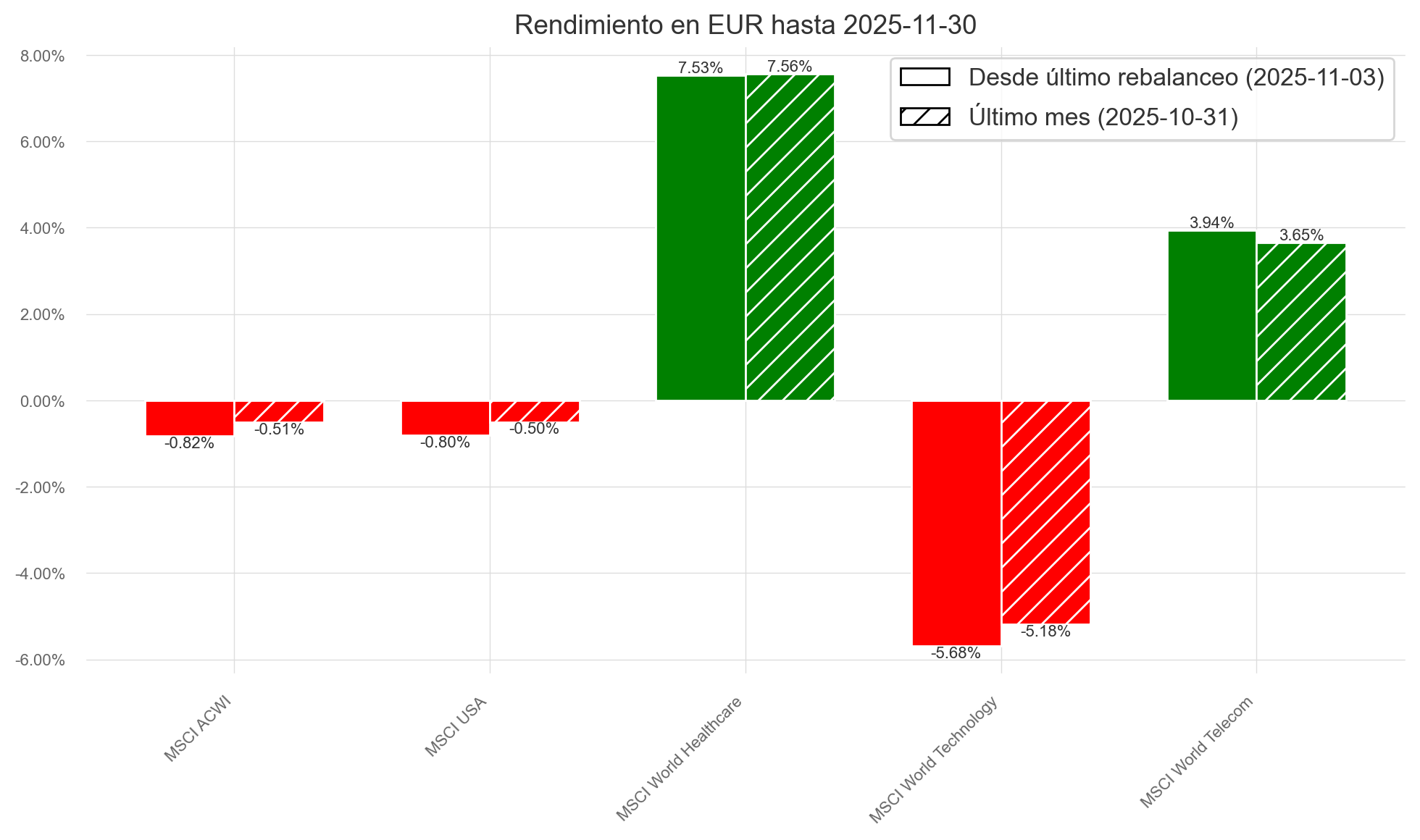

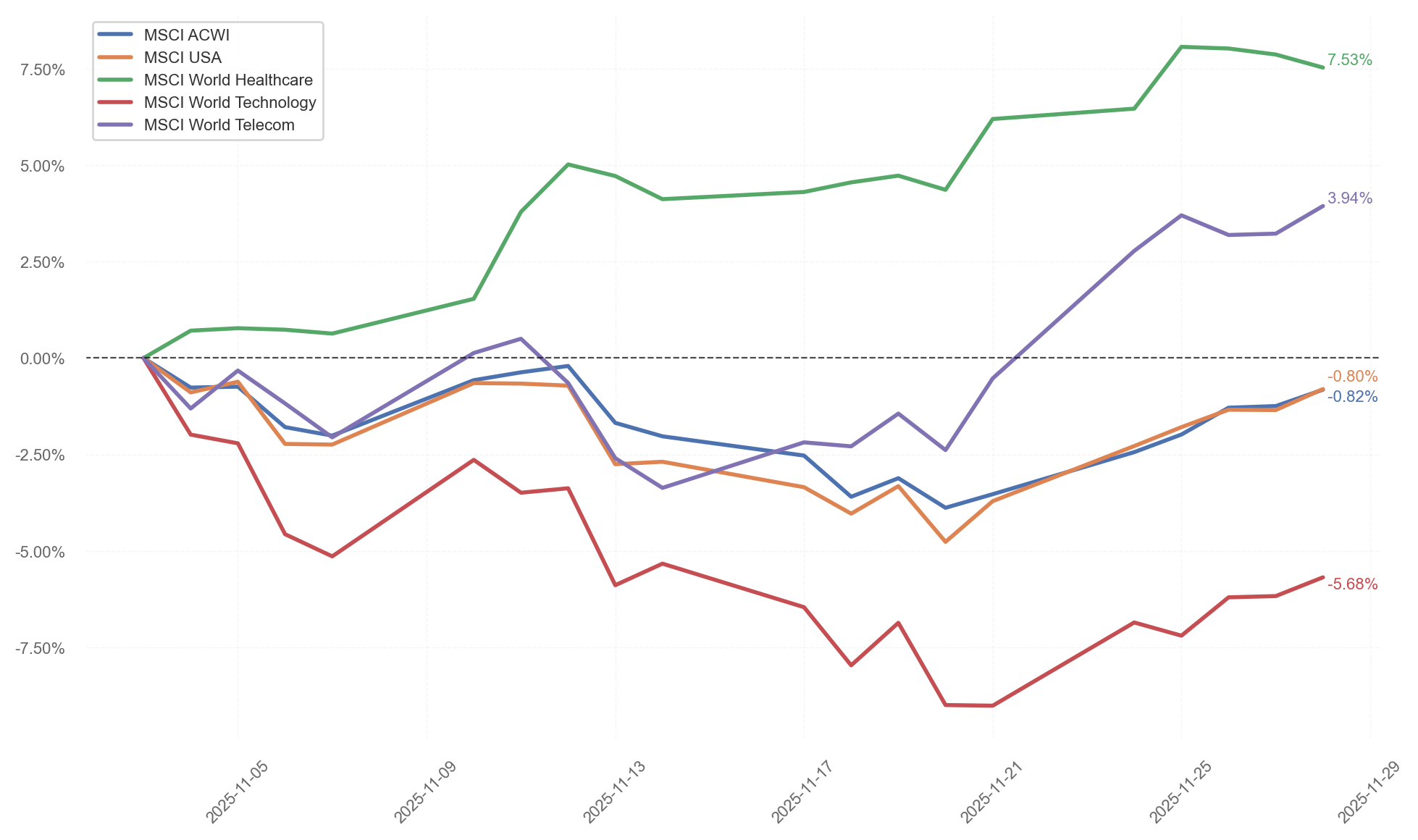

A nivel táctico, este ha sido un mes muy favorable, ya que 3 de las 4 posiciones tácticas han superado al índice de referencia en renta variable (MSCI World ACWI)

La posición que más nos ha beneficiado ha sido la de MSCI World Healthcare, con una subida de +7.53% este mes. Mientras que la peor ha sido MSCI World Technology con una caída de -5.63% lastrando considerablemente la rentabilidad de la cartera.

Desde el último rebalanceo de cartera, las sobrepoderaciones tácticas han generado un exceso de retorno medio del +2.07% respecto al MSCI World ACWI.

Narrativa del mercado

Los mercados están a la espera de nuevos datos macroeconómicos e innovaciones tecnológicas para decidir si seguir la tendencia al alza o no.

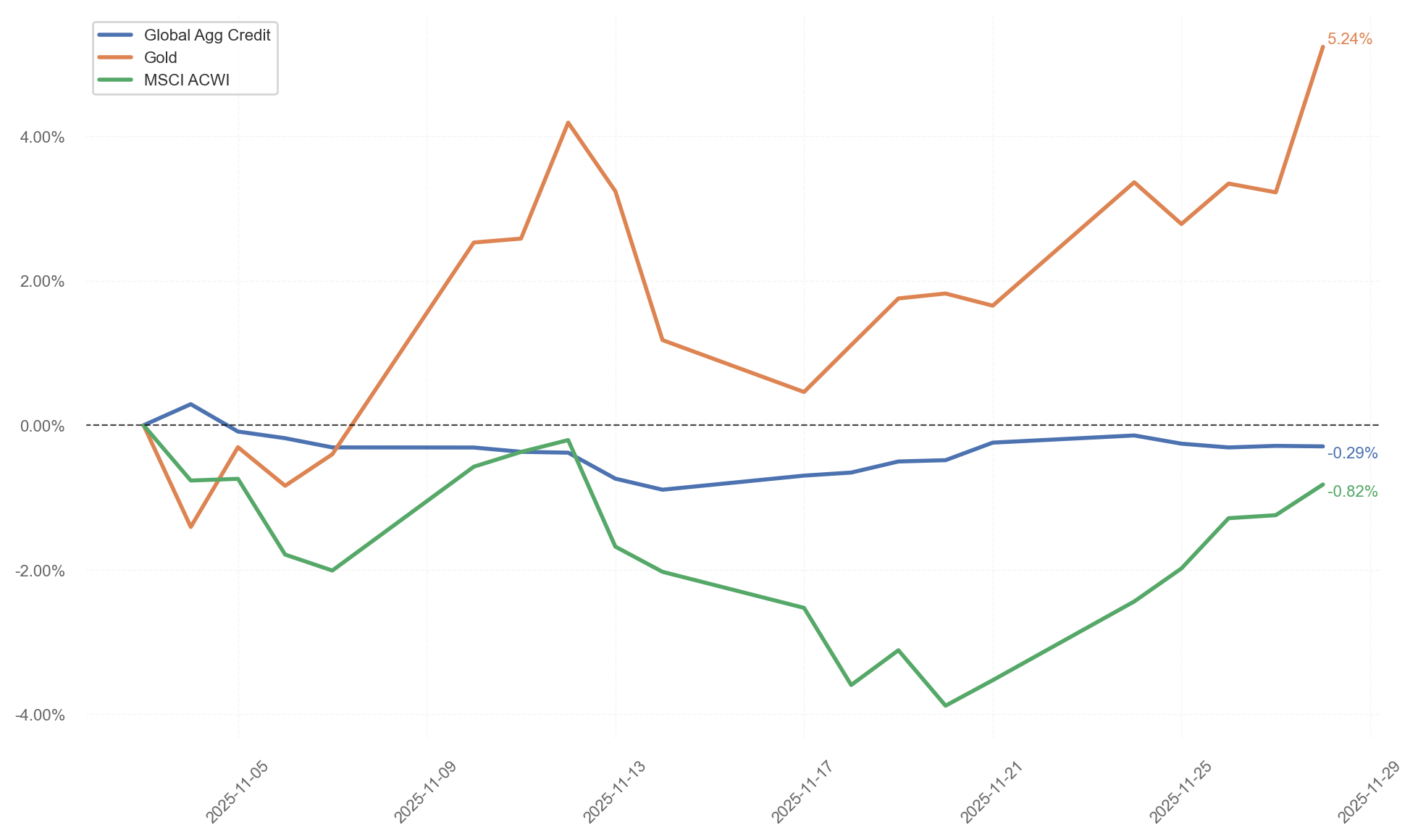

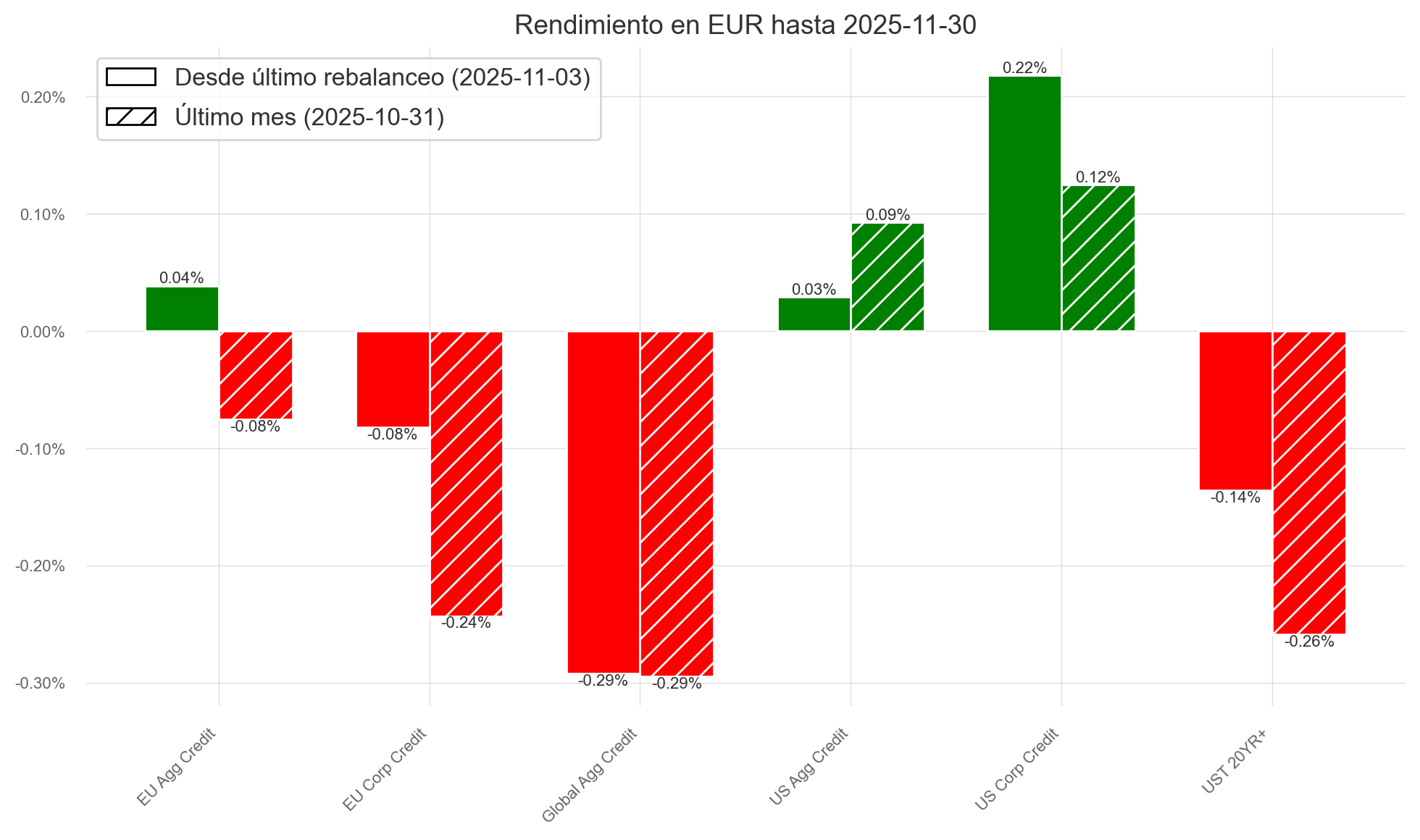

Cartera Renta Fija

A nivel estratégico, el fondo está infraponderado en renta fija (34%) frente al 40% de su índice de referencia. Esta decisión nos ha beneficiado, ya que el 6% restante se ha invertido en oro, generando este mes un exceso de rentabilidad de +5.64% frente al índice de renta fija (Global Agg Credit).

La cartera actual de renta fija está compuesta por:

54% Renta fija corporativa global de alta calidad crediticia

46% Renta fija gubernamental de alta calidad crediticia

76% en EUR y el resto en USD

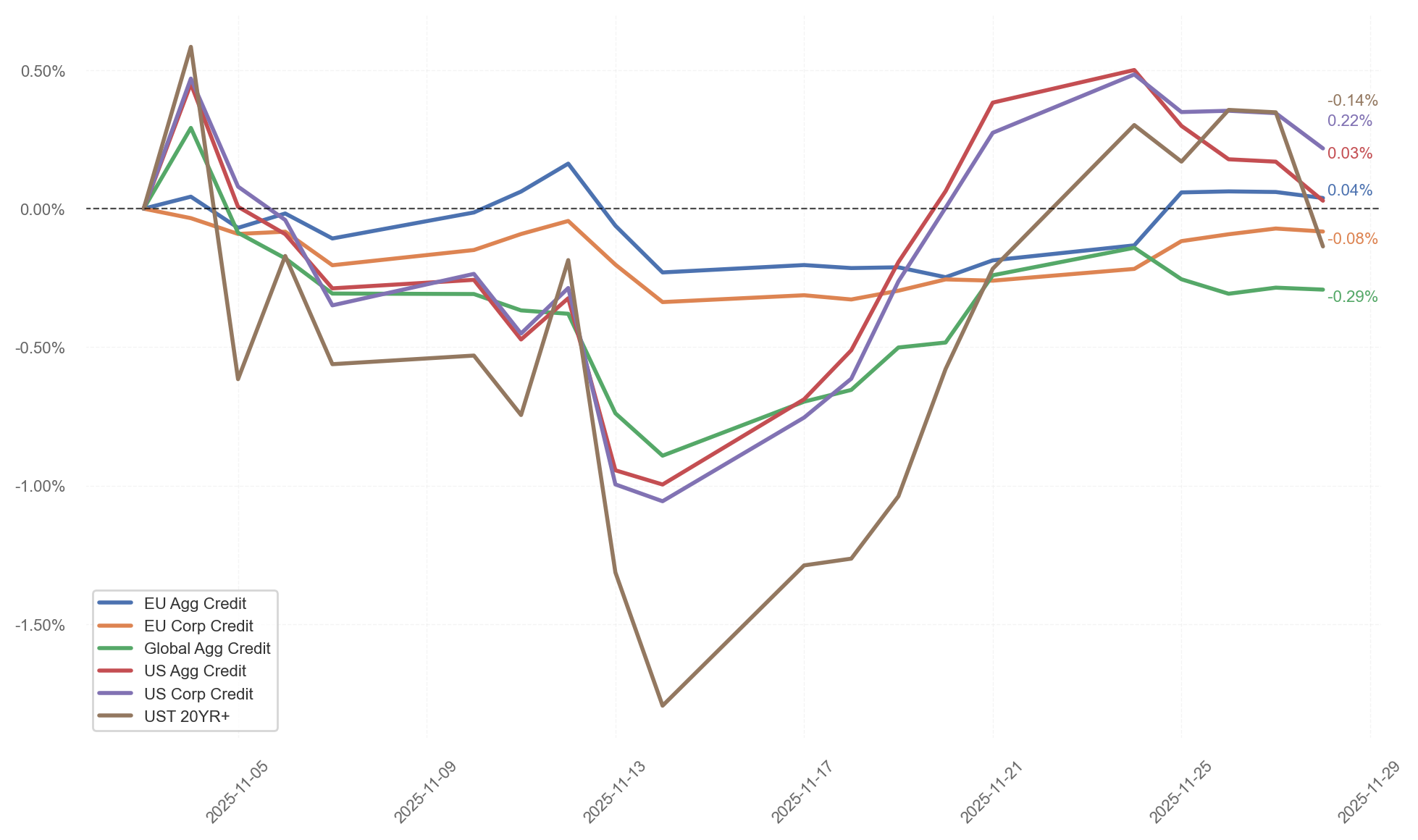

A nivel táctico, la cartera de renta fija también ha mostrado un comportamiento superior al de su índice de referencia, en gran medida al haber evitado la depreciación de la renta fija en yenes, que sí ha afectado de forma relevante a la cartera del índice.

Además, las posiciones en renta fija en EUR han caído menos que el índice, mientras que la renta fija en USD ha conseguido apreciarse durante el mes en EUR.

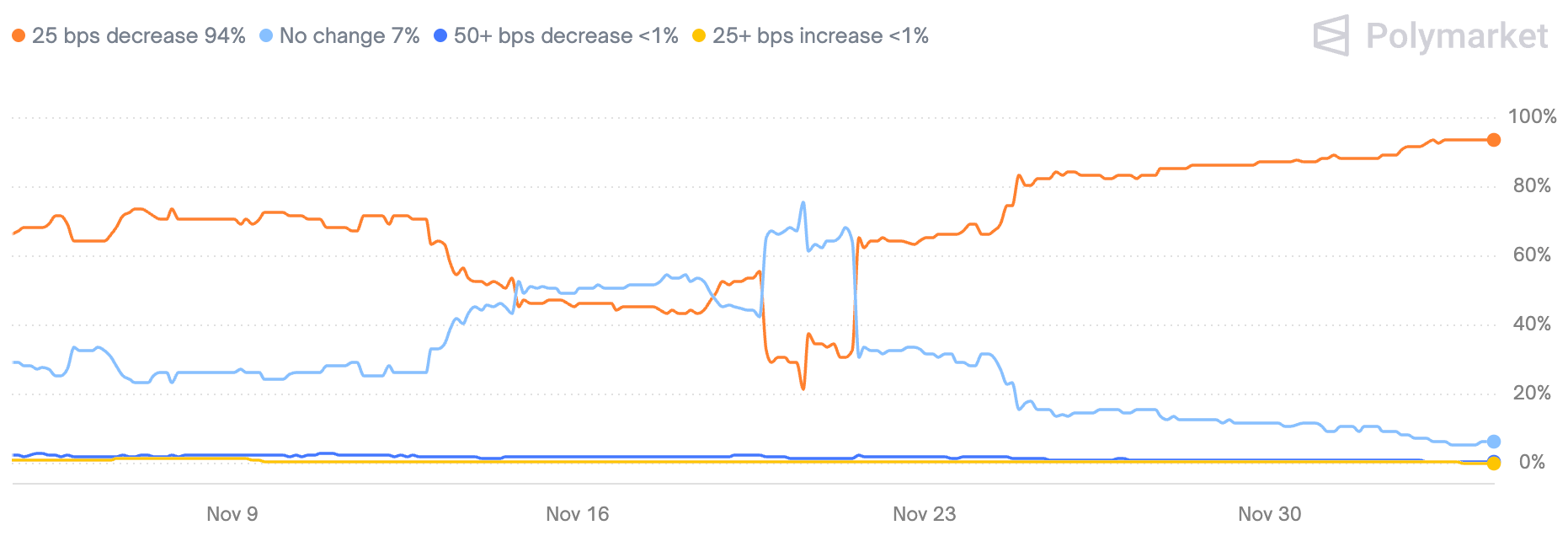

A principios de mes vimos a un presidente de la FED con un tono claramente hawkish, sin confirmar el recorte de tipos de diciembre, lo que provocó una fuerte caída en la renta fija.

Posteriormente, la falta de visibilidad en los datos de empleo y los anuncios de despidos en los resultados empresariales trimestrales aumentaron las probabilidades de un recorte en diciembre y de futuros recortes, lo que impulsó una recuperación.

Como muestra la imagen, tras estos eventos, la probabilidad de un recorte en diciembre pasó del 22% a casi el 94% ahora.

Narrativa del mercado

Al mercado de renta fija le preocupan fundamentalmente dos factores: la inflación y el mercado laboral, especialmente este último. Si el mercado laboral de EE.UU se sigue deteriorando, podríamos ver una recesión. Ante este escenario, la renta fija en cartera se apreciaría, especialmente la de largo plazo si la recesión es severa.

Cartera Divisas

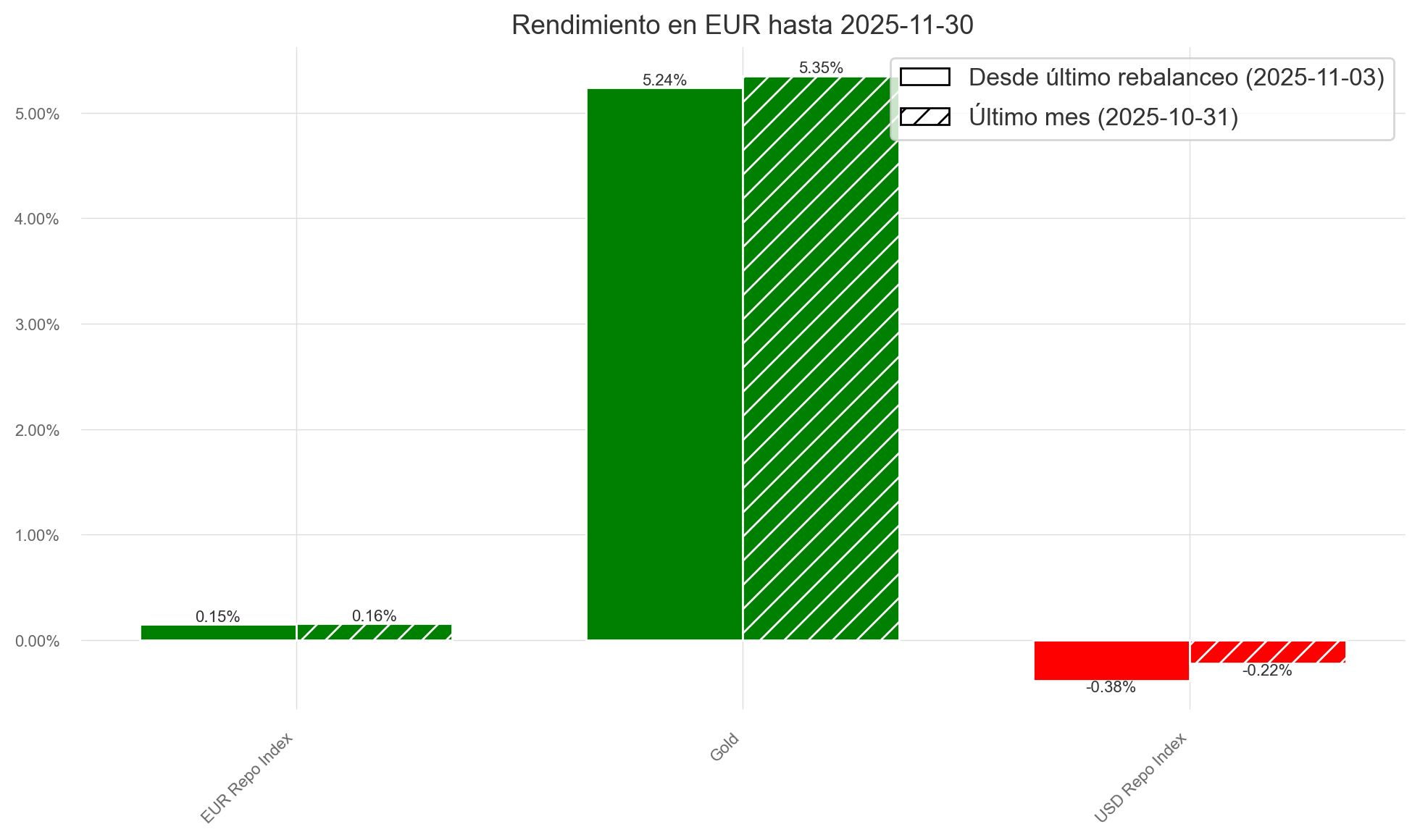

El fondo tiene una exposición del 6% a oro, e indirectamente a través de renta fija y variable del 50% a dólar, 26% al euro y 18% otras monedas.

Este mes, el oro ha sido el claro ganador, con una apreciación del +5.35%, mientras que el dólar se ha depreciado ante la posibilidad de una recesión en EE. UU. y de un mayor número de recortes de tipos por parte de la FED a corto plazo.

Narrativa del mercado

Los déficits presupuestarios, la elevada deuda soberana y una incertidumbre geopolítica que no remite siguen dando soporte al oro, impulsándolo hacia nuevos máximos históricos.

Por su parte, la evolución del dólar frente al euro dependerá en gran medida de cómo evolucionen las probabilidades de recesión en EE. UU. y de si la IA termina generando las rentabilidades que el mercado descuenta. Si la probabilidad de recesión en EE.UU aumenta, podremos ver el EUR/USD en 1.20, de lo contrario en 1.12.

Riesgos

En esta sección expongo los mayores riesgos que podrían ocurrir y como está posicionado el fondo para afrontarlos.

Falta de independencia de la FED

Si el gobierno de Trump interfiriera en la política monetaria, ello podría depreciar significativamente el dólar y la deuda estadounidense. En ese escenario, nuestras posiciones en oro y renta fija europea actuarían como protección: el oro tendería a apreciarse y la renta fija en euros generaría rentas que permitirían comprar activos en dólares a precios bajos.

Guerras

Un conflicto directo entre Rusia y la OTAN o una invasión de Taiwán por parte de China tendría un impacto negativo en el sector tecnológico estadounidense, dada su dependencia de los semiconductores. En este caso, nuestras posiciones en oro, dólar y bonos de calidad ayudarían a amortiguar las pérdidas y facilitar una recuperación más rápida.

Expectativas de crecimiento a la baja

Si el mercado comenzara a descontar un menor crecimiento, ya sea por una menor productividad de la IA o por una crisis de crédito, la renta variable se vería afectada, pero la renta fija y el oro —especialmente los bonos de largo plazo de EE. UU.— que tenemos en cartera se revalorizarían, ofreciendo liquidez para recomprar activos a precios más bajos.

Repunte de la inflación

Una inflación causada por disrupciones de oferta (guerras, aranceles o restricciones) podría generar caídas simultáneas en renta variable y renta fija, como ocurrió en 2022. Este sería el escenario más desafiante para el fondo, aunque las posiciones en oro y dólar ayudarían a amortiguar el impacto.

En cambio, una inflación derivada de un exceso de demanda (recortes de tipos, expansión monetaria o crecimiento económico fuerte) provocaría descensos en la renta fija y en el oro, pero subidas en la renta variable del fondo, protegiendo así a los inversores ante este repunte inflacionario.

Cabe destacar que la probabilidad de que ocurran estos eventos es baja. El fondo ajusta dinámicamente su cartera para adaptarse a este tipo de escenarios, con el objetivo de proteger el patrimonio de los inversores y lograr un crecimiento real del 5% anual, asumiendo el mínimo riesgo posible.

Cómo Invertir

Para poder invertir en el fondo, es necesario tener una cuenta en Myinvestor o en Andbank. Cualquier duda, me podéis contactar sin compromiso a través de este LINK

Clases de Acciones

El fondo tiene dos clases de acciones. Ambas son acumulativas, se benefician del interés compuesto e invierten en los mismos activos, pero tienen diferente estructura de comisiones.

Clase A: Inversión mínima 10€:

Comisión de gestión: 1.35%

Comisión de éxito 3%

ISIN: ES0131445118

Clase I: Inversión mínima 200,000€:

Comisión de gestión: 1%

Comisión de éxito: 0%

ISIN: ES0131445159

* La estructura de comisiones varía debido a los gastos fijos derivados de la inversión.

Como coinversor del fondo, yo pago las mismas comisiones que mis partícipes.

Plataformas

Ambas clases de acciones están disponibles en MyInvestor y Andbank. Puedes encontrarlas fácilmente buscando por su código ISIN en la plataforma de tu elección.

IMPORTANTE

Soy asesor de este fondo desde el 5 de mayo de 2025. El rendimiento histórico previo corresponde al antiguo asesor y no tiene relación con la estrategia implementada.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.