Inversión en Value o Quality?

Análisis completo – Cuatro décadas de datos.

Introducción

En el ámbito de la inversión, dos de los estilos más consolidados son el Value, orientado a identificar compañías infravaloradas, y el Quality, centrado en empresas con balances sólidos, alta rentabilidad sobre el capital y beneficios consistentes. Ambos han generado rentabilidades atractivas a largo plazo, pero su comportamiento varía sustancialmente según el entorno macroeconómico.

Comprender estas diferencias puede marcar la diferencia entre capturar oportunidades o quedarse rezagado. En este análisis, exploraremos en detalle —desde 1981 hasta hoy— cómo se han comportado el MSCI World Value y el MSCI World Quality, qué factores impulsan sus resultados y en qué escenarios cada uno ofrece su mejor desempeño.

Puedes acceder al informe estadistico completo (PDF) a traves del club de inversión sensata. Unete a traves de este link

Versión Audiovisual:

Filosofía de Inversión

Todos los índices siguen una filosofía de inversión cuantitativa basada en reglas estrictas. En este caso, dichas reglas se han diseñado para replicar estilos concretos de inversión:

MSCI World Quality: selecciona unas 300 acciones del universo MSCI World (large & mid cap) en función de una puntuación agregada que combina alta rentabilidad sobre el patrimonio (ROE), crecimiento estable de beneficios y bajo apalancamiento financiero. La composición se revisa semestralmente (mayo y noviembre).

MSCI World Value: identifica empresas infravaloradas dentro del mismo universo, utilizando métricas clásicas como precio/valor contable (P/B), precio sobre beneficios futuros (Forward P/E) y EV/EBITDA. El índice se compone con el tercio más barato según estas combinaciones.

Carteras Actuales

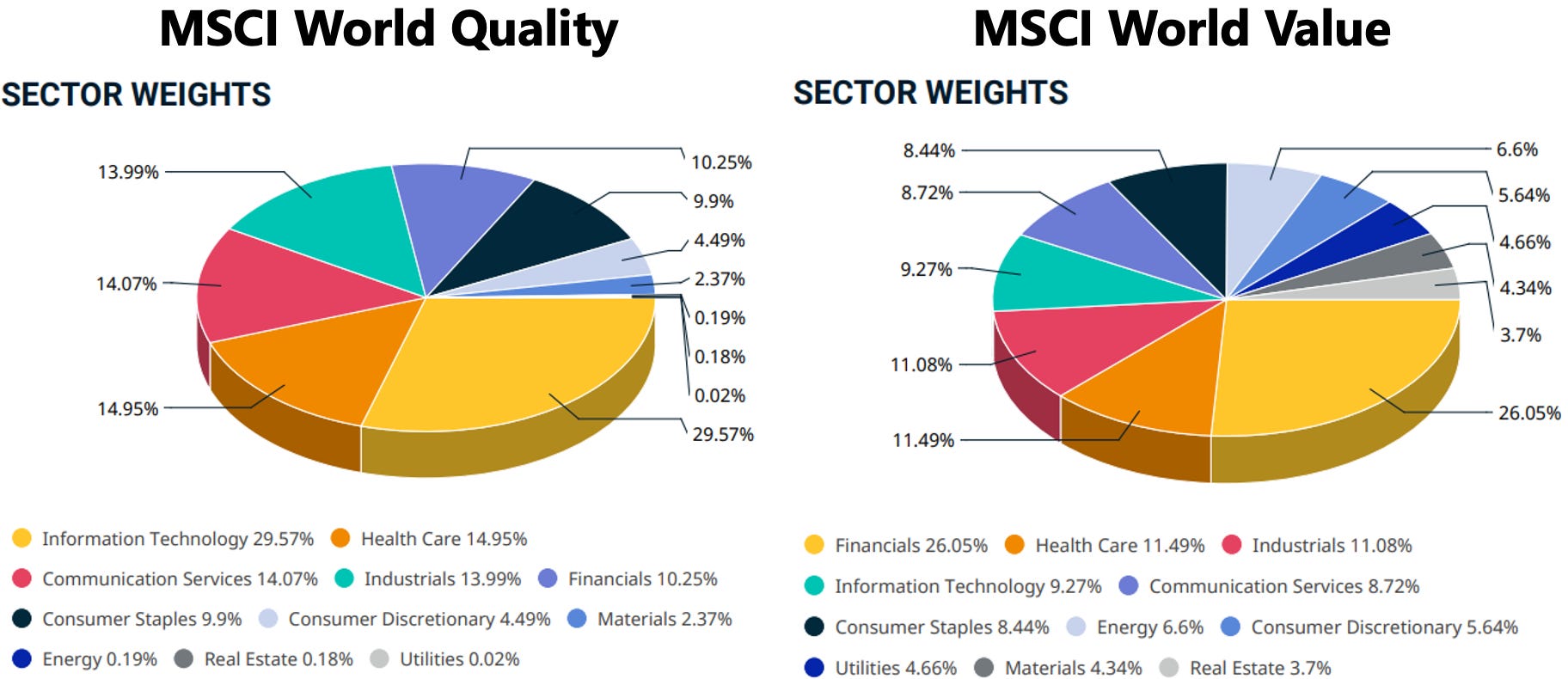

Posiciones principales

El MSCI World Quality concentra el 29,57% de su cartera en tecnología, su mayor exposición sectorial. El sector destaca por altos rendimientos sobre el capital, crecimiento sólido de beneficios y balances robustos gracias a su escalabilidad, lo que le otorga una puntuación Quality muy superior respecto a otros sectores. Esta ponderación triplica la del MSCI World Value (9,27%), ya que las tecnológicas suelen cotizar a múltiplos elevados y se consideran caras desde el enfoque Value.

Por su parte, el MSCI World Value asigna el 26,05 % de la cartera al sector financiero, su mayor posición. Las entidades financieras suelen cotizar entre 0.5 y dos veces su valor contable, lo que las hace atractivas para esta estrategia. Esta exposición es 2,6 veces mayor que la del MSCI World Quality (10,25 %), dado que el sector presenta mayores niveles de deuda y balances percibidos como más arriesgados desde el punto de vista Quality.

Entornos Macroeconómicos

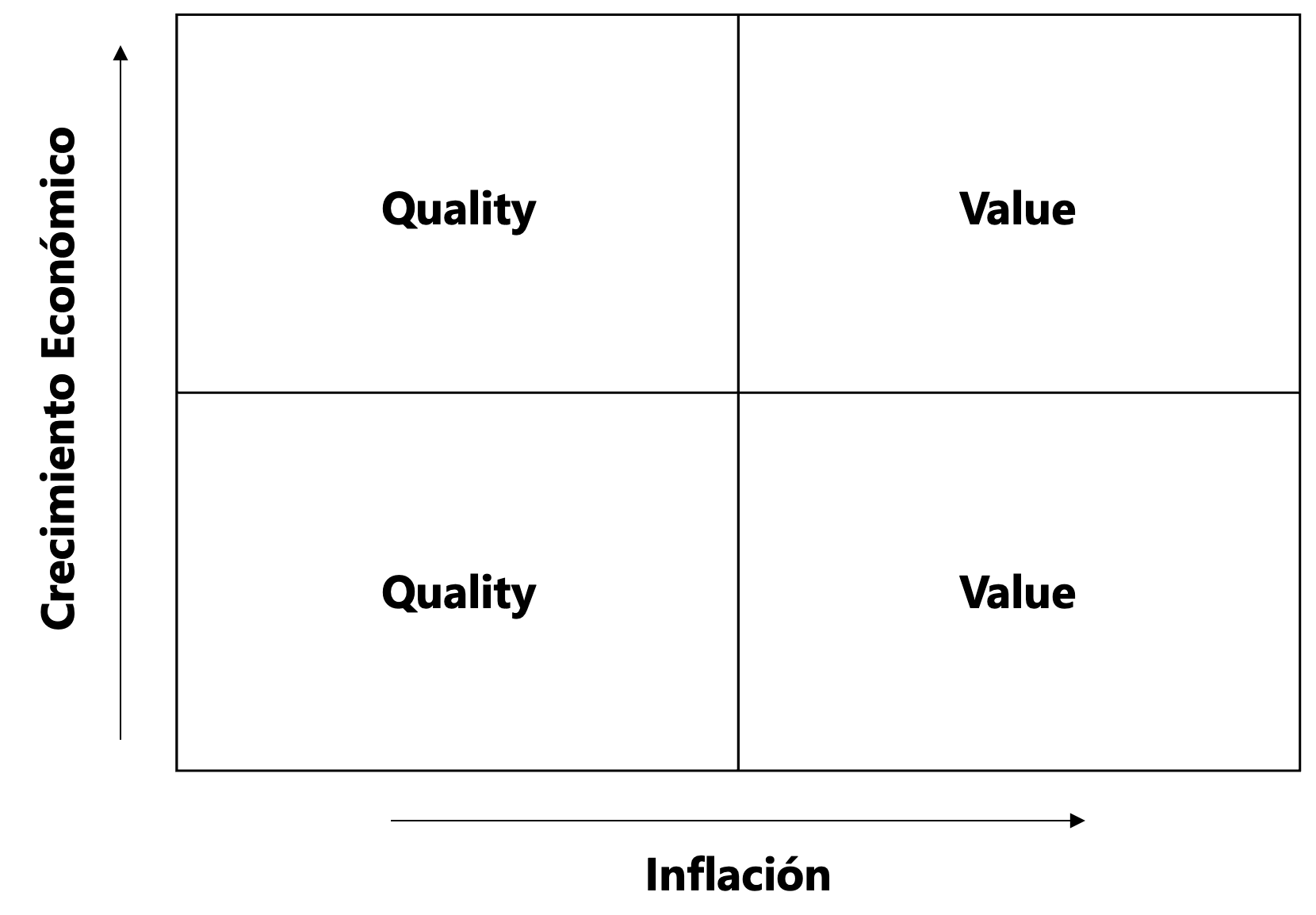

Dada su composición, cada índice presenta un entorno macroeconómico óptimo distinto. El Value suele comportarse mejor cuando el mercado anticipa una elevada inflación, mientras que el Quality tiende a destacar en contextos de menor inflación.

Antes de la crisis financiera de 2008 se vivió un periodo de alto crecimiento, con inflación y tipos de interés elevados. En este entorno, el Value tiende a superar al Quality debido a su mayor exposición a sectores cíclicos como financiero, energético, materiales y real estate.

Sin embargo, entre 2009 y 2022 (periodo posterior a la Gran Crisis Financiera), el MSCI World Quality obtuvo un mejor rendimiento. Fue una etapa de baja inflación, tipos de interés reducidos y crecimiento moderado, un entorno favorable para las compañías tecnológicas, cuyos beneficios se concentran en el largo plazo. En este contexto, los tipos bajos aumentan el valor presente de esos flujos futuros, impulsando su cotización.

Además, la regulación bancaria posterior a la crisis redujo significativamente la rentabilidad del sector financiero, limitando su potencial de crecimiento, influyendo negativamente en el rendimiento del MSCI World Value.

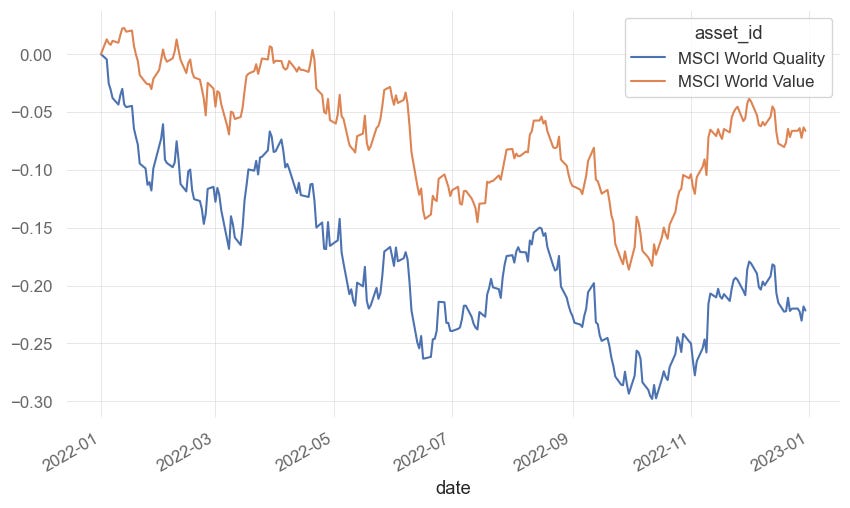

Otro ejemplo es la crisis inflacionaria del 2022, donde el mercado descontaba probabilidades de alta inflación y bajo crecimiento (Estanflación), el Value en este entorno, bajo menos que el Quality.

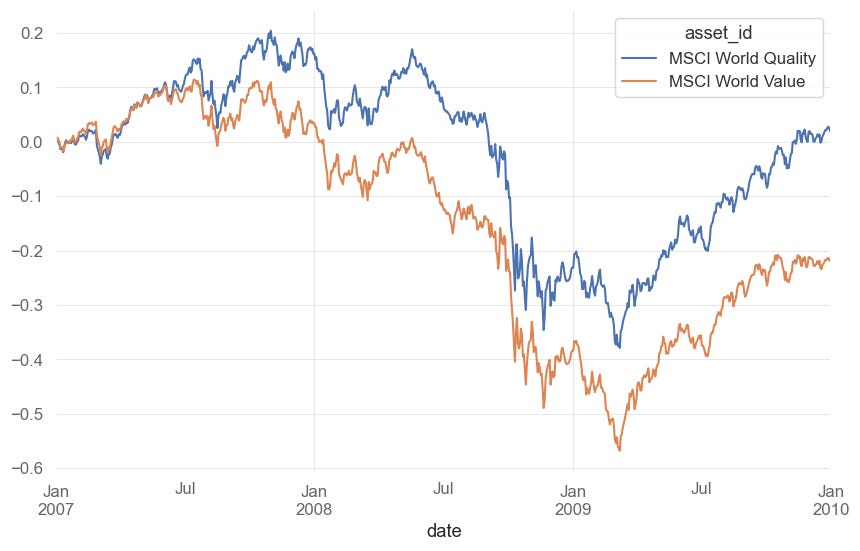

Cuando estalló la crisis de 2008, el mercado anticipaba una recesión con bajo crecimiento y baja inflación. Gracias a su solidez financiera, las empresas Quality registraron menores caídas.

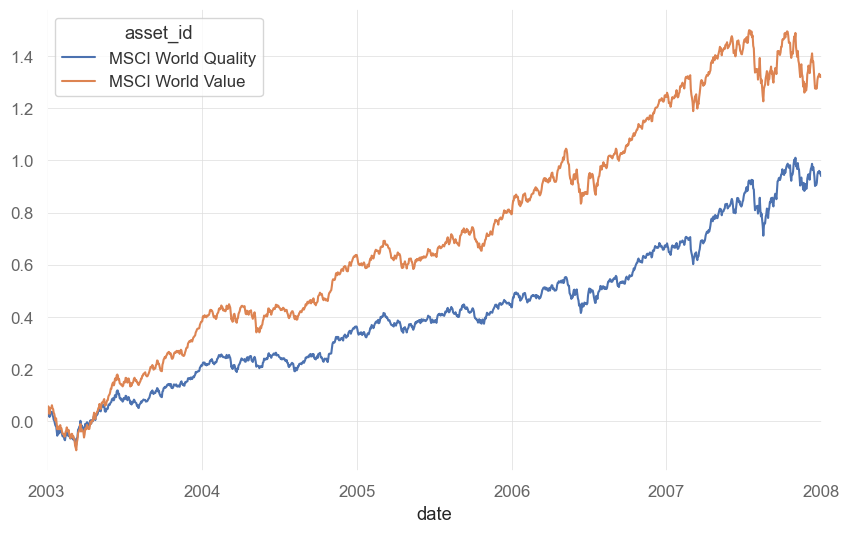

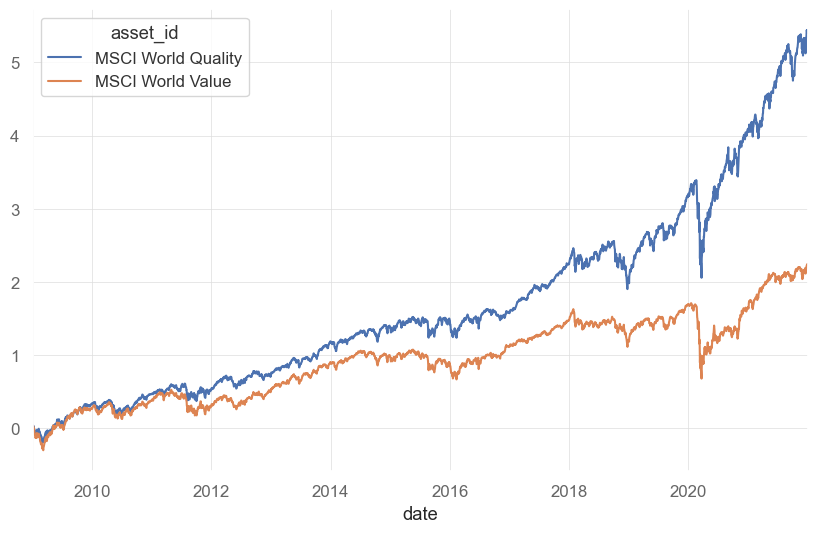

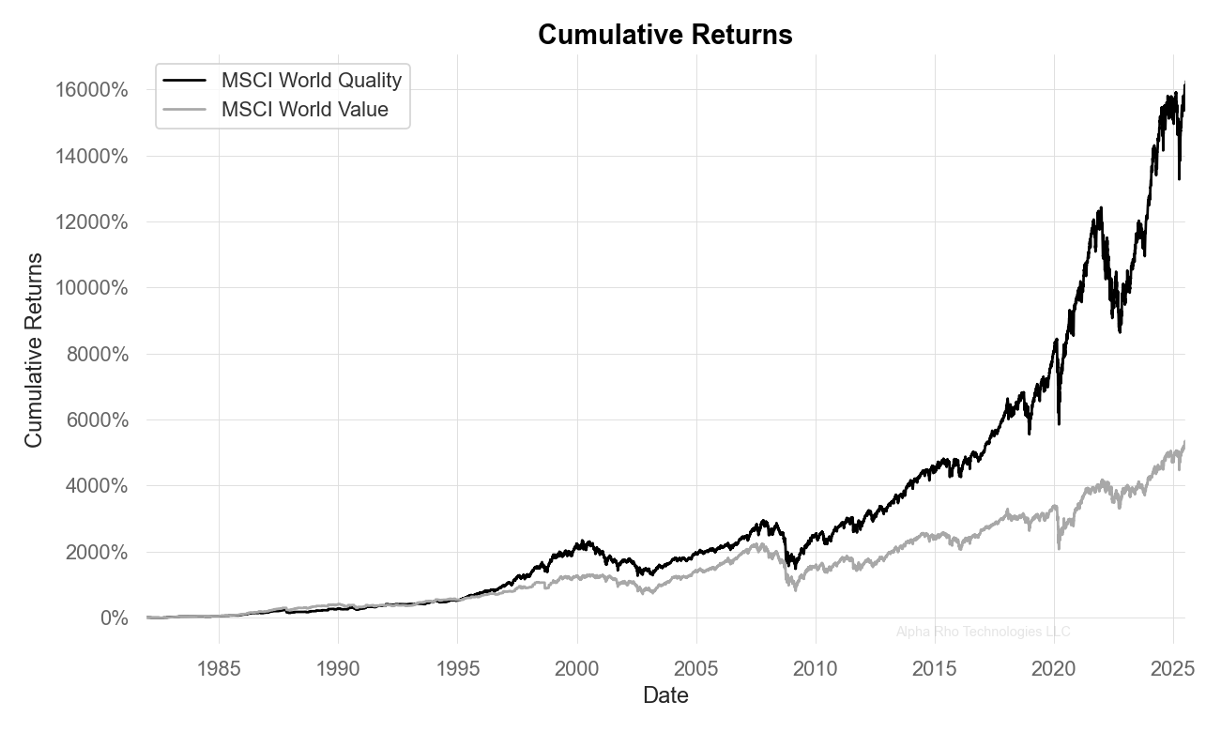

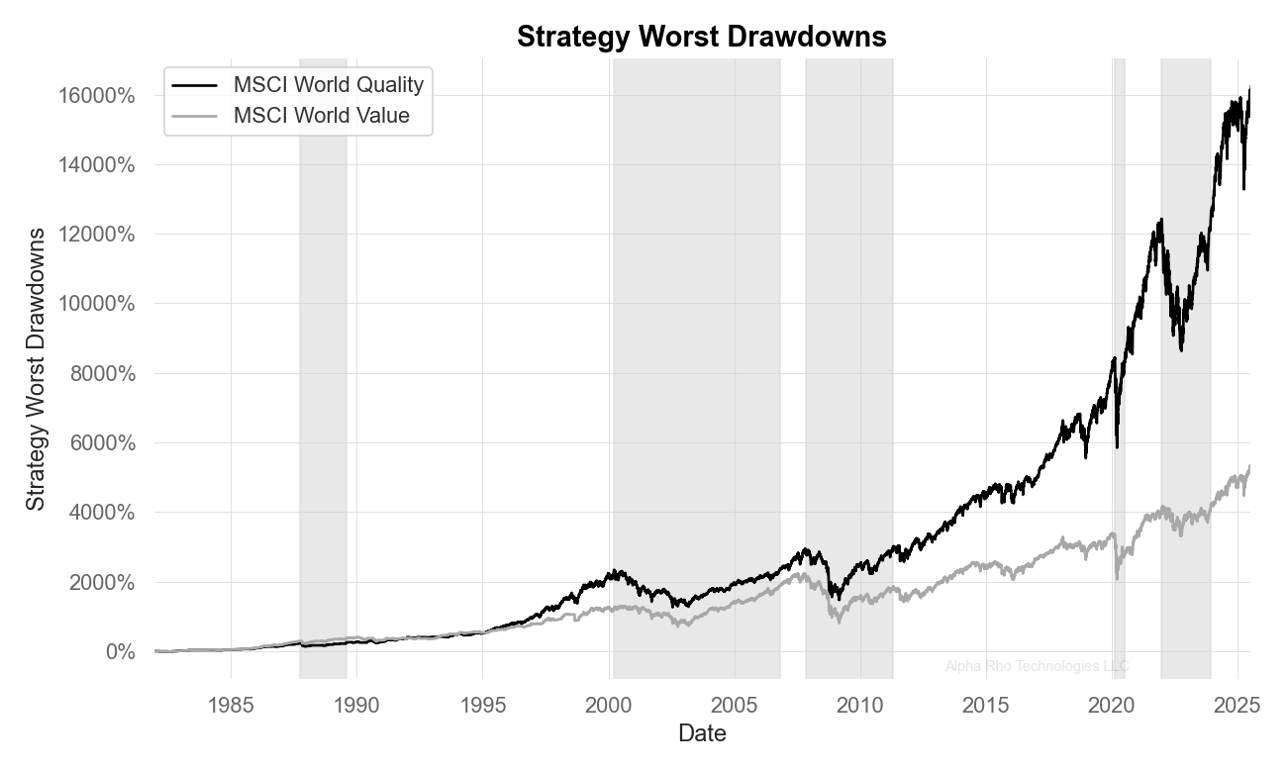

Rendimiento Histórico

Desde 1981 el Quality ha registrado una mayor revalorización total 16,000% Vs 5281% del Value. Sin embargo, esta gráfica solo le sirve al inversor que lleva invertido desde 1981…

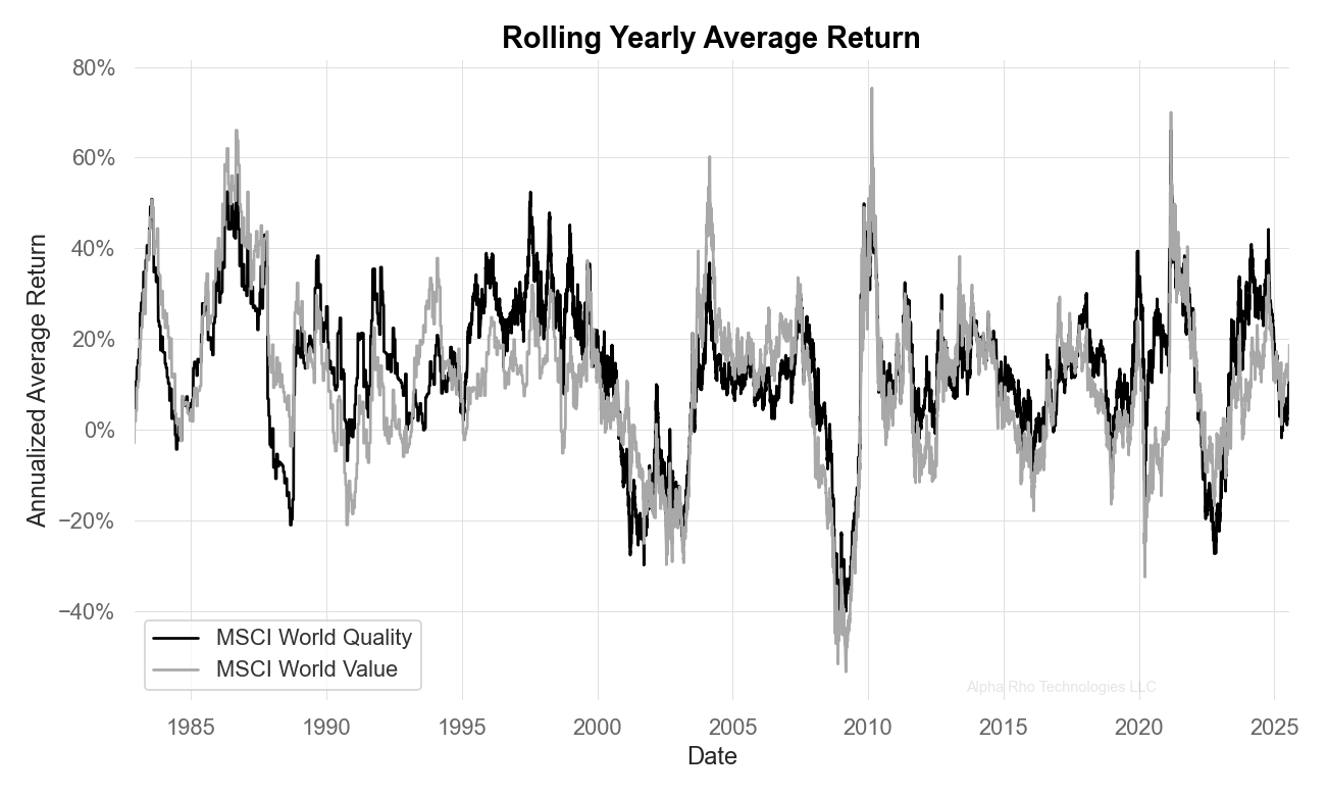

Rendimiento Rolling

Este gráfico muestra cómo ha fluctuado el rendimiento a un año de ambos índices a lo largo del tiempo. En mi opinión, es especialmente relevante porque permite visualizar:

Volatilidad de las estrategias: El Quality presenta un rendimiento anual medio del 13,48% frente al 11,82% del Value. Sin embargo, ambas son muy volátiles, ya que rara vez alcanzan exactamente estos valores en el plazo de un año, por lo que estas medias no son estadísticamente significativas.

Consistencia de los rendimientos: Quality supera al Value en el horizonte de un año el 61% del tiempo (línea negra por encima de la gris).

Rendimientos máximos y mínimos: en un año, el Value registra caídas más pronunciadas (-53% frente a -43%) pero también subidas mayores (+76% frente a +66%).

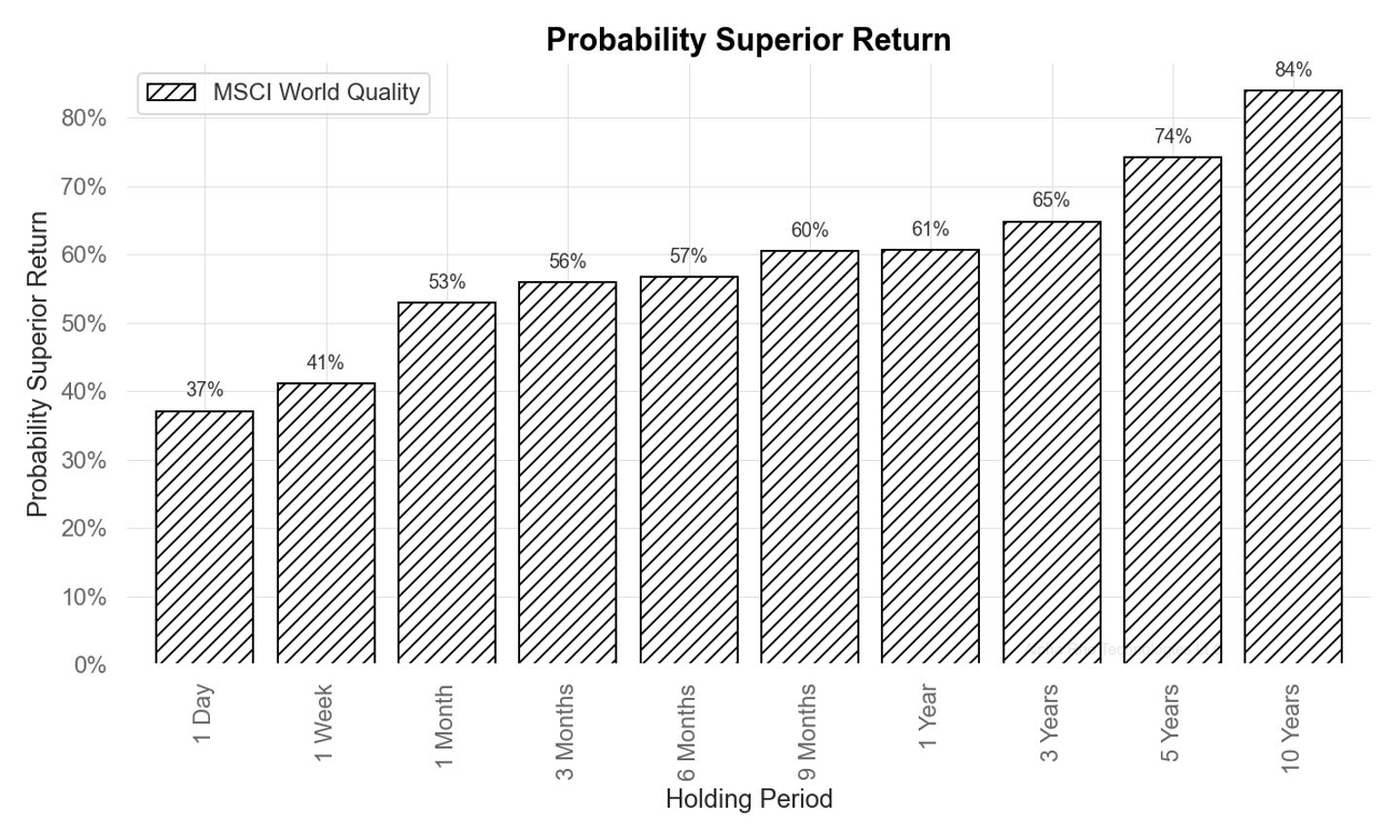

Probabilidades

Este gráfico muestra la probabilidad histórica de que el Quality supere en rendimiento al Value en distintos plazos de inversión. A partir de un mes, la probabilidad ya favorece al Quality y aumenta a medida que se amplía el horizonte temporal, alcanzando el 84% a 10 años. Esto refleja que el Quality ha sido históricamente más consistente que el Value y, para quienes aplican una estrategia de DCA, supone una mayor probabilidad de que sus aportaciones generen una revalorización superior.

Caídas y Tiempos de Recuperación

Históricamente, el Value ha sufrido una caída máxima del -61%, frente al -48% del Quality, y ha tardado 2.287 días en recuperarse, frente a los 1.268 días del Quality (un 45% menos). Además, en el 95% de las ocasiones, el Quality registra caídas del -8% o menores, frente al -11% del Value, y se recupera en promedio en 121 días o menos, frente a 182 días o menos en el caso del Value.

Conclusiones

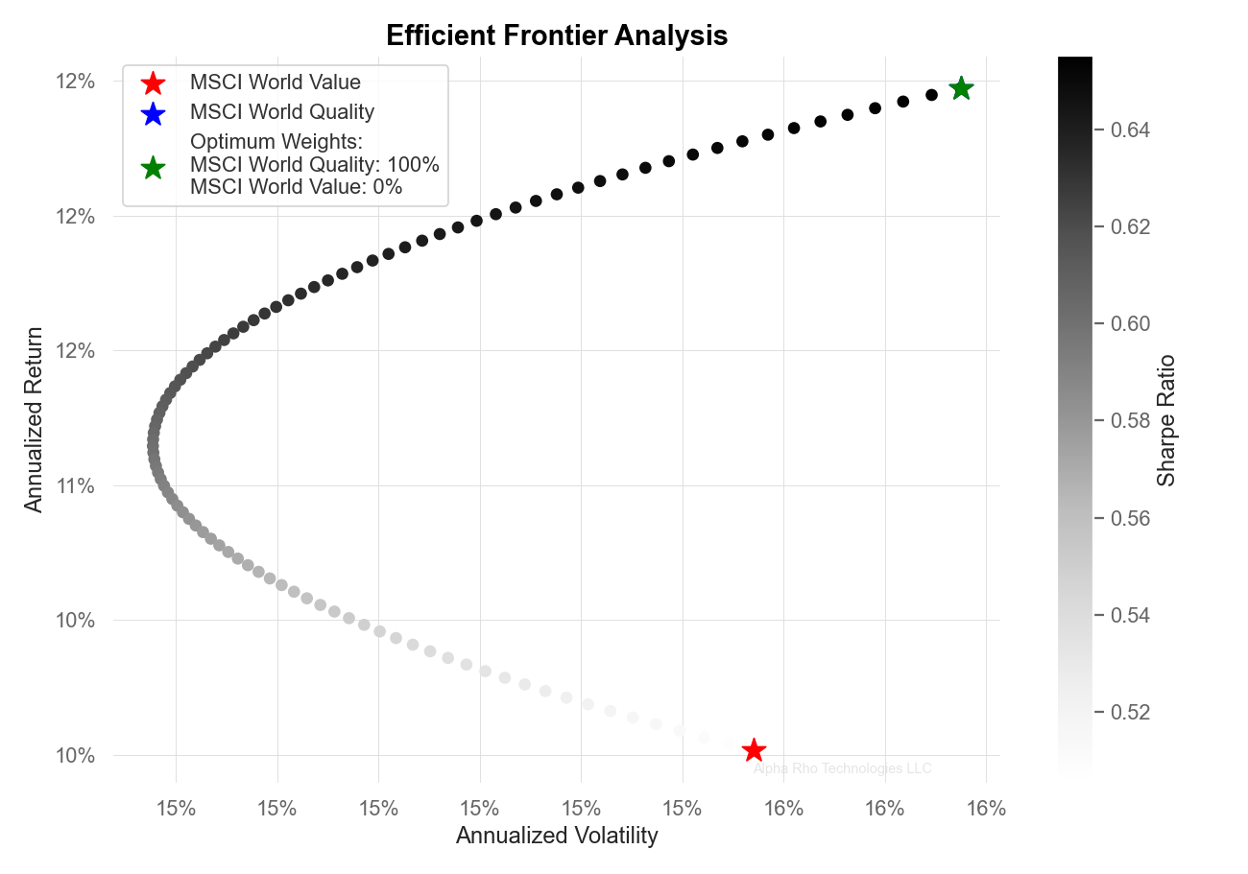

Históricamente, ambos índices han estado muy correlacionados y, por lo tanto, ha habido pocas sinergias de incluir ambos en cartera. La frontera eficiente nos muestra que asignar un 100% del peso al Quality maximiza la rentabilidad y minimiza la volatilidad en comparación a otras combinaciones de carteras que incluyen el Value.

El problema de esta frontera eficiente es que solo representa el periodo de 1982 hasta hoy. Si cambiamos este periodo es probable que salga otra combinación óptima. Como muestra este análisis, a nivel táctico ambos tienen su encanto, siempre dependiendo de lo que vaya a descontar el mercado.

Ayúdame a Seguir Creando

La creación de este tipo de contenido requiere un gran trabajo de investigación y análisis. Si te ha gustado o has aprendido algo con este post, me ayudarías a seguir publicando más contenido como este compartiéndolo con otros inversores.

Fondo de Inversión

Soy asesor y coinversor del fondo GBVIII Global Dynamic Allocation, donde aplicamos todas las técnicas de análisis mencionadas en este post —y muchas más— en nuestro proceso de análisis. Puedes encontrar más información sobre el fondo y cómo invertir a través de este enlace.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.