Invertir de Golpe o Poco a Poco?

¿Invertir 6.000 $ de golpe o 100 $/mes durante 5 años?

Al invertir, uno de los dilemas más comunes es decidir cuándo poner el dinero a trabajar. Existen dos enfoques principales:

Invertir todo de golpe (lump sum): consiste en destinar el capital disponible en un solo momento. Esto permite aprovechar de inmediato la rentabilidad esperada del mercado, pero también expone al riesgo de entrar justo antes de una caída.

Invertir de manera periódica (Dollar Cost Averaging o DCA): implica entrar al mercado poco a poco, con aportaciones regulares durante un periodo de tiempo. El DCA, en cambio, suaviza la entrada y reduce la ansiedad de invertir en el “peor momento”, aunque puede sacrificar parte del rendimiento a largo plazo.

El objetivo de este artículo es analizar, a partir de datos históricos, cómo se ha comportado cada estrategia de inversión en distintos tipos de activos. Para ello, estudiaremos dos casos concretos:

MSCI World (Índice de renta variable global).

Cartera global 60% MSCI ACWI / 40% renta fija con rebalanceo anual.

Metodología:

Analizaremos todos los periodos de 5 años desde 1990. La divisa base es el $, por su mayor historial (el euro solo está disponible desde 1999).

Comparamos:

Inversión de golpe: $6.000 al inicio.

DCA: $100 al final de cada mes durante 5 años ($6.000 en total).

Medimos el valor de mercado acumulado al cierre de cada periodo de 5 años e incorporamos costes de transacción del 0,15% sobre el importe transaccionado.

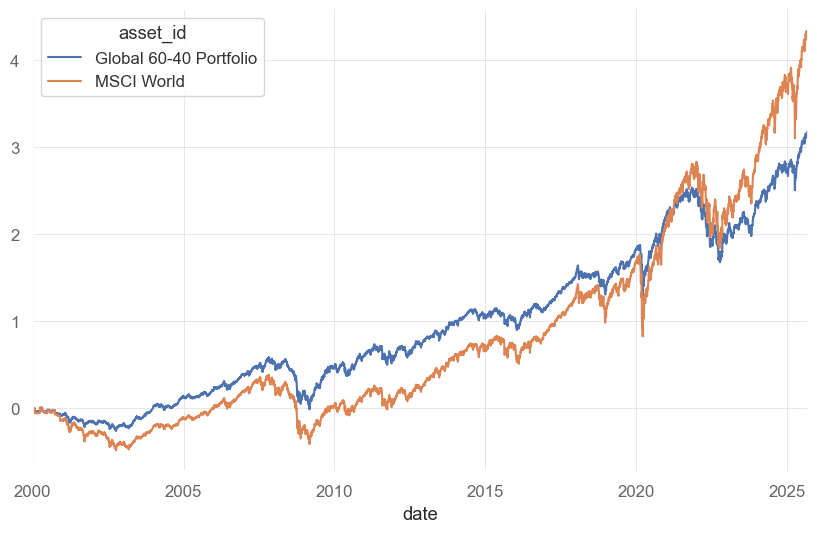

Cartera Global 60-40

La cartera global 60-40 es una de las combinaciones más utilizadas en el mundo de la inversión. Consiste en asignar 60% a renta variable y 40% a renta fija, con el objetivo de equilibrar crecimiento y estabilidad. Tradicionalmente, este enfoque ha sido considerado adecuado para un inversor de perfil moderado, que busca capturar la rentabilidad de la bolsa, pero sin renunciar a la protección y las rentas que ofrecen los bonos en periodos de volatilidad.

La cartera global 60-40 es utilizada como indice de referencia en el fondo que asesoro y coinvierto. El objetivo del fondo es superar consistentemente a esta cartera, de modo que, si la cartera global 60-40 parece atractiva, los resultados para nuestros inversores deberían ser aún mejores.

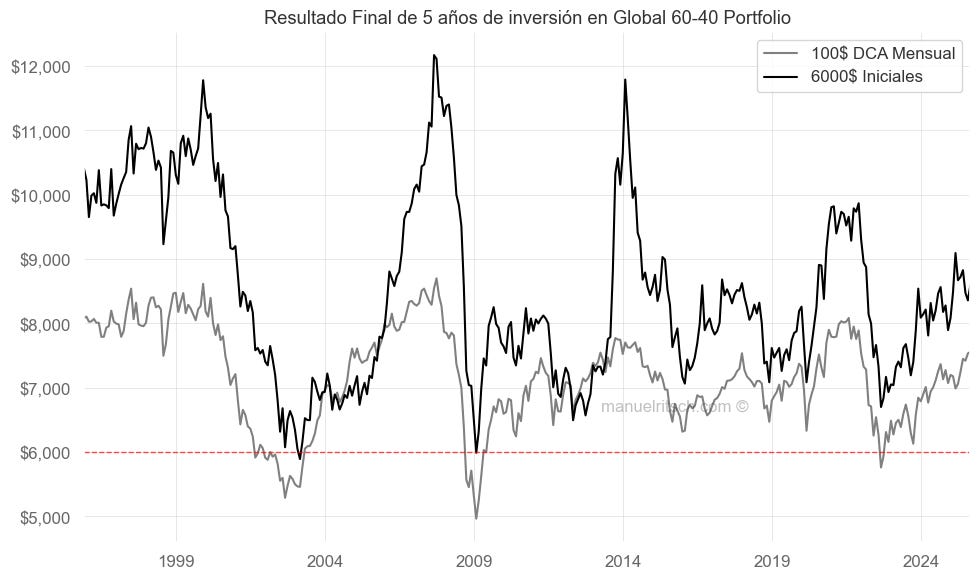

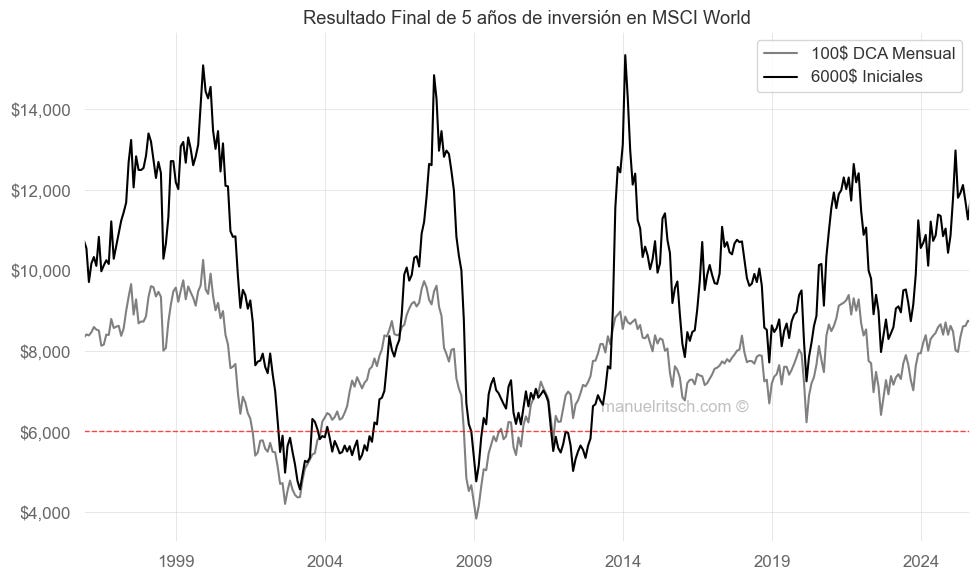

El gráfico muestra la evolución del balance final tras 5 años de inversión, comparando la estrategia de invertir todo de golpe frente al Dollar Cost Averaging (DCA). Los resultados son concluyentes. Invertir todo al inicio genera mayores beneficios en el 91% de los periodos analizados. Además, la probabilidad de obtener rentabilidad positiva es del 99,44% frente al 92,46% del DCA.

En cuanto al rendimiento acumulado, la estrategia de invertir de golpe alcanza una rentabilidad media del 41,62%, mientras que el DCA se queda en el 19,73%. La rentabilidad máxima registrada asciende al 102,84% con inversión de golpe, frente al 45% con DCA. También se observa una diferencia clara en los peores escenarios: la caída mínima es del –1,79% cuando se invierte todo al inicio, mientras que con DCA llega al –17,21%.

Esta diferencia se explica principalmente por el efecto del interés compuesto. Al invertir todo el capital desde el inicio, la base sobre la que se acumulan los intereses es mayor y capitaliza desde el primer día.

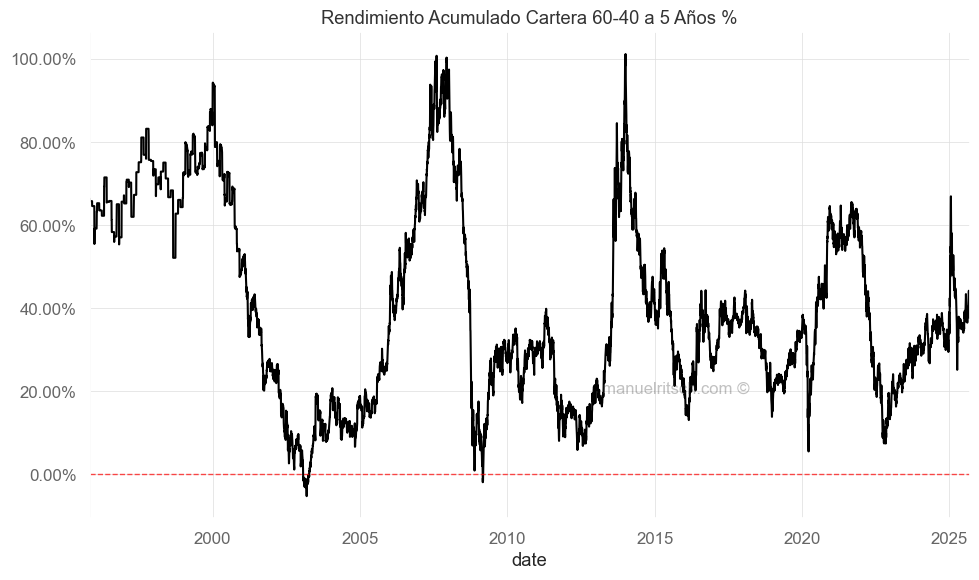

La imagen muestra que, desde 1990, la probabilidad histórica de perder dinero a 5 años invirtiendo todo de golpe en la cartera global 60-40 ha sido de apenas 0,66%. Esto confirma que, en horizontes largos, la cartera tiende a apreciarse con una volatilidad relativamente baja, lo que favorece la estrategia de invertir todo al inicio.

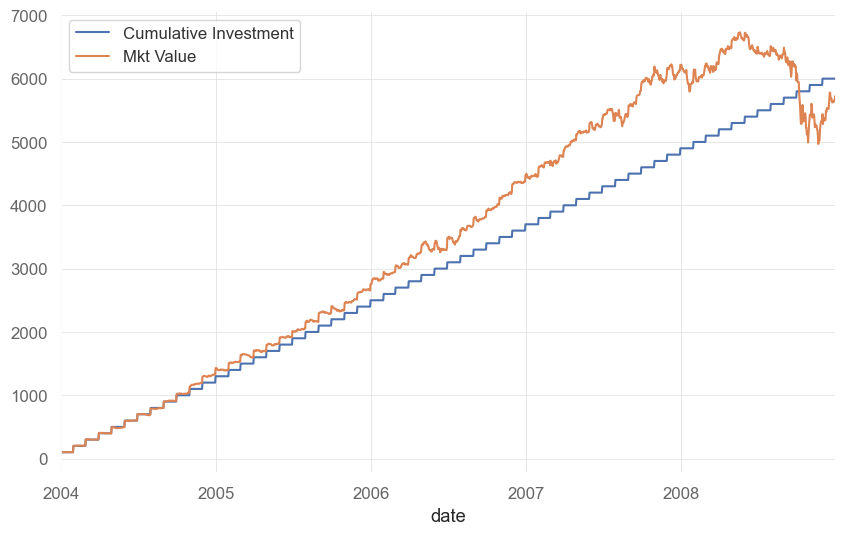

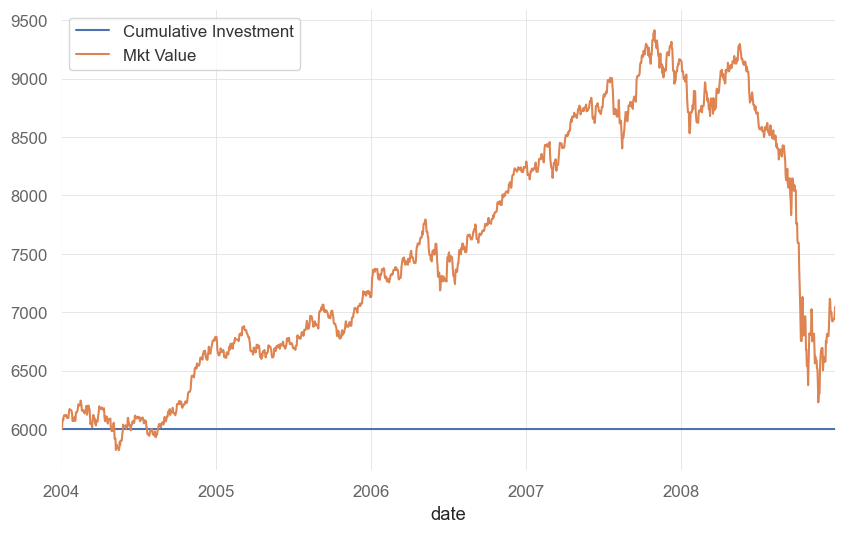

Un ejemplo interesante es el periodo de 2004-2009. Un inversor que aplicó DCA en un mercado claramente alcista terminó comprando a precios cada vez más altos. Cuando llegó la crisis financiera de 2008, el capital acumulado no había generado suficientes intereses y el valor de mercado (línea naranja) cayó por debajo del total aportado (línea azul).

El mismo ejercicio, pero con una inversión de golpe en 2004, arroja un resultado muy distinto. Este inversor acumuló alrededor de 3.500 $ en plusvalías antes de la caída de 2008. Pese a la crisis, cerró el periodo con una rentabilidad positiva del 17%.

MSCI World

El MSCI World Index es uno de los índices bursátiles más utilizados a nivel global para representar el comportamiento de la renta variable internacional. Incluye más de 1.500 compañías de gran y mediana capitalización en 23 países desarrollados, como Estados Unidos, Japón, Reino Unido, Alemania o Francia, entre otros.

Su objetivo es reflejar la evolución conjunta de los principales mercados desarrollados, lo que lo convierte en un buen referente para inversores que buscan diversificación internacional más allá de un solo país, como ocurre con el S&P 500.

El gráfico muestra que, en el MSCI World, invertir todo de golpe sigue teniendo una mayor probabilidad histórica de ser más rentable que aplicar DCA. Concretamente, la estrategia de golpe supera al DCA en el 82,4% de los periodos de 5 años.

Sin embargo, al contrastar estos resultados con la cartera global 60-40, la diferencia en estabilidad es clara. En el MSCI World, invertir todo de golpe ofrece un 85% de probabilidad de acabar en positivo a 5 años, frente al 99,44% que logra la cartera 60-40. Con la estrategia DCA, la probabilidad asciende al 86%, aunque sigue siendo inferior al 92,46% alcanzado por la cartera mixta.

La explicación está en el mayor riesgo asumido. El MSCI World, al estar compuesto íntegramente por renta variable, muestra tanto rendimientos máximos superiores —cercanos a los 15.000 $— como mínimos mucho más bajos, en torno a los 5.000 $.

Un dato llamativo es que, en este índice, el DCA presenta una probabilidad ligeramente mayor de acabar en positivo que la inversión de golpe: 86,3% frente a 85%. Esto ocurre porque la elevada volatilidad (riesgo) del MSCI World favorece a la estrategia de entrada progresiva, que permite suavizar las caídas y reduce el riesgo de entrar en un mal momento.

Conclusiones

Las conclusiones son claras. Históricamente, invertir todo de golpe ha sido mucho más rentable que aplicar DCA en horizontes de 5 años o más, tanto en el MSCI World como en la cartera global 60-40. La explicación principal está en el interés compuesto, que permite al capital invertido desde el inicio generar rendimientos sobre una base mayor y durante más tiempo.

La cartera 60-40 destaca por ofrecer la mayor consistencia, con probabilidades cercanas al 100% de terminar en positivo a 5 años, lo que la convierte en un referente sólido para inversores de perfil moderado. En cambio, índices más volátiles como el MSCI World pueden favorecer ocasionalmente al DCA, ya que la entrada progresiva reduce el riesgo de invertir justo antes de una gran corrección. No obstante, incluso en este caso, los rendimientos acumulados de la inversión de golpe suelen ser superiores.

En síntesis, si el horizonte es de largo plazo, invertir todo de golpe ha sido la estrategia más eficiente en términos de rentabilidad. El DCA puede ser útil como herramienta psicológica para reducir la ansiedad o cuando el activo subyacente presenta una alta volatilidad a la baja, pero rara vez supera a la inversión inmediata en carteras diversificadas y con menor riesgo, como la 60-40 global.

Soy asesor y coinversor del fondo de inversión: GBVIII Global Dynamic Allocation, donde aplicamos todas las técnicas de análisis mencionadas en este post —y muchas más— en nuestro proceso de análisis. Este fondo es accesible a cualquier patrimonio. Puedes encontrar más información sobre el fondo y cómo invertir a través de este enlace.

Ayúdame a Seguir Creando

La creación de este tipo de contenido requiere un gran trabajo de investigación y análisis. Si te ha gustado o has aprendido algo con este post, me ayudarías a seguir publicando más contenido como este compartiéndolo con otros inversores.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.

Muy interesante, Manuel

Creo que poca gente lo sabe

Gracias Manuel! Lo tendré en cuenta especialmente para aquellos activos de menor riesgo!