Oro en máximos. ¿Seguirá Subiendo?

Análisis de contextos históricos similares

El oro ha registrado una subida del 61,5% en dólares y del 44% en euros desde comienzos del año. Este repunte ha sido impulsado principalmente por las tensiones geopolíticas y la incertidumbre sobre las políticas fiscales y monetarias a nivel global.

Los déficits presupuestarios descontrolados y el aumento de la relación deuda/PIB han llevado a los mercados a descontar mayores probabilidades de un escenario de alta inflación y bajo crecimiento, entorno en el que los inversores suelen buscar activos refugio.

Ante este panorama, los inversores muestran cada vez menos disposición a financiar la deuda gubernamental y están trasladando parte de su capital hacia el oro como alternativa más segura.

A este movimiento se suma la preocupación por el sistema bancario estadounidense, tras conocerse que algunos bancos comienzan a registrar pérdidas por impagos. Este nuevo foco de riesgo ha vuelto a impulsar la demanda de oro, consolidándolo una vez más como un refugio frente a la incertidumbre económica.

Análisis Histórico

En este análisis examinaremos el comportamiento del oro en dólares desde 1980 hasta octubre de 2025. Para entender hacia dónde podría dirigirse este activo, primero es necesario analizar qué estaba descontando el mercado en subidas similares y qué ocurrió realmente un año después.

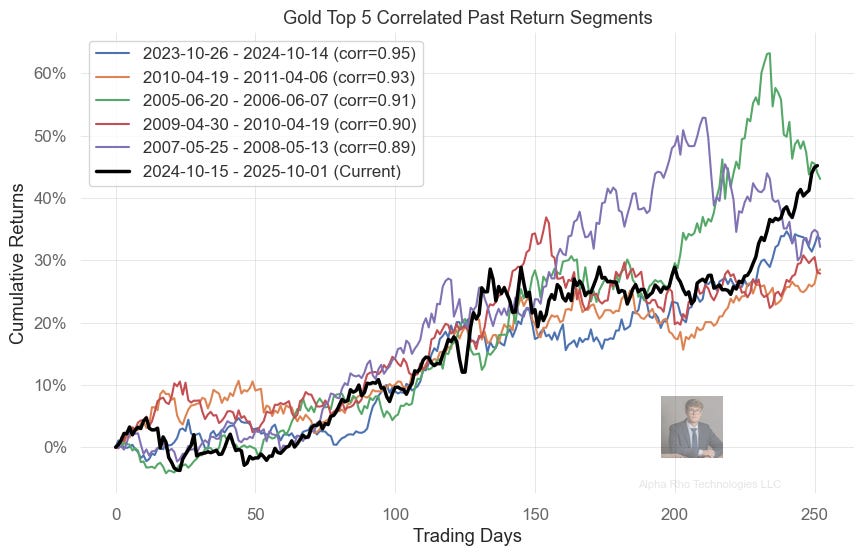

El gráfico nos muestra los 5 periodos con mayor correlación al comportamiento del precio del oro del último año.

2023–2024 (+133%)

Este es el periodo con mayor correlación al actual, donde el oro se disparó ante factores muy similares a los actuales. Incertidumbre global, conflictos geopolíticos (Ucrania y Oriente Medio) y expectativas de recortes de tipos por la Fed. La caída del dólar y los rendimientos volvió al oro más atractivo. Compras récord de bancos centrales y entradas en ETFs de oro reforzaron la demanda.

2010–2011 (+129%)

El oro subió por la política monetaria ultraexpansiva de la Fed (QE2), que debilitó el dólar y elevó expectativas de inflación. La crisis de deuda en Europa (rescates a Grecia e Irlanda) y la Primavera Árabe añadieron tensión geopolítica y sostuvieron la demanda de refugio.

2005–2006 (+143%)

El oro repuntó con fuerza por los altos precios del petróleo, temores de inflación y déficits gemelos (fiscal y exportación neta) de EE. UU. El dólar débil y las preocupaciones sobre Irán impulsaron la búsqueda de activos refugio.

2009–2010 (+128%)

Tras la crisis financiera de 2008, la inyección de liquidez por parte de la Fed (QE1) y los tipos cercanos a cero generaron miedo a inflación y depreciación del dólar. Esto se juntó con la crisis de deuda europea, la cual reforzó al oro como reserva de valor.

2007–2008 (+132%)

Los primeros efectos de la crisis financiera, los recortes de tipos de la Fed y la caída del dólar impulsaron el oro como refugio. El petróleo sobre 100 USD/barril elevó las expectativas de inflación, llevando el oro por primera vez por encima de 1.000 USD/oz.

Todos estos episodios tienen algo en común: incertidumbre monetaria. El oro actúa como refugio cuando los mercados pierden confianza en las políticas fiscales y monetarias, en la estabilidad de las divisas o en la capacidad de los gobiernos para controlar la inflación.

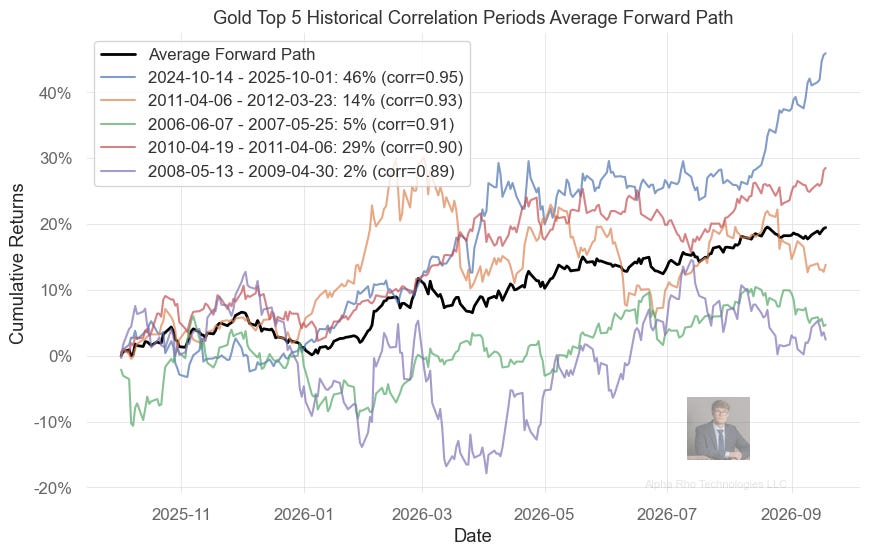

Rendimiento Posterior

El gráfico muestra el comportamiento posterior del oro en periodos históricos con un desempeño similar al actual. Tras fuertes revalorizaciones, el oro continuó subiendo un año después en todos los periodos analizados, siendo la subida más pronunciada la del periodo más parecido al actual (+46%).

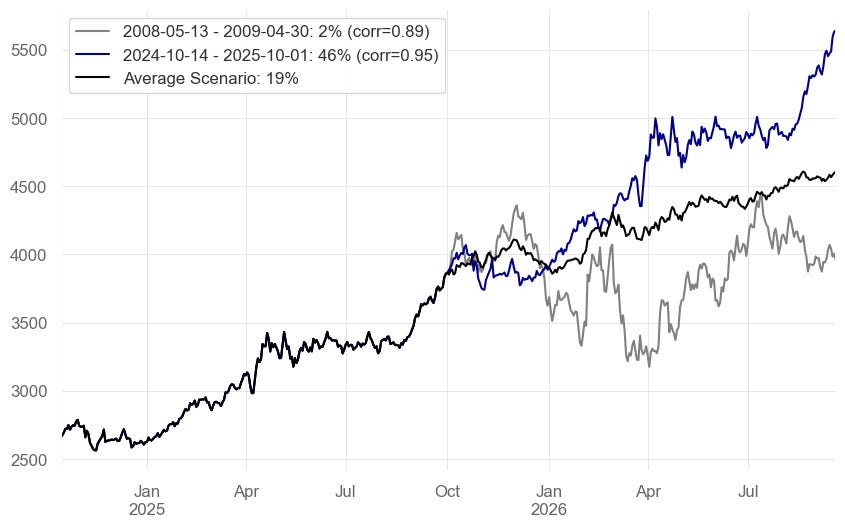

El gráfico muestra la trayectoria que podría seguir el oro hasta octubre de 2026 si repite el comportamiento del escenario histórico con mayor correlación y retorno, en cuyo caso superaría los 5.500 USD por onza.

En el peor escenario analizado, el oro avanzaría apenas un 2% en un año, con una evolución lateral y volátil. Si, en cambio, sigue el promedio de los cinco escenarios estudiados, el precio alcanzaría aproximadamente 4.500 USD por onza, lo que implicaría un potencial de revalorización del 19%.

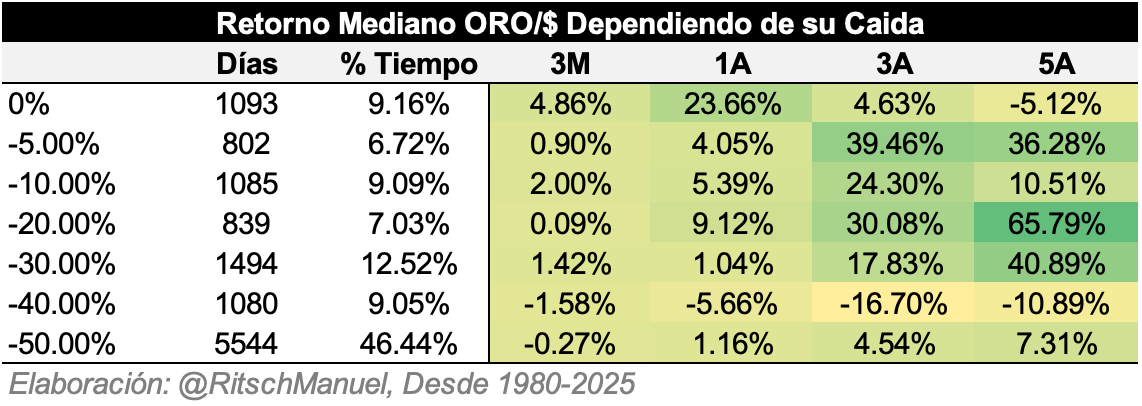

La tabla muestra que el oro es un activo con mucho momentum. Históricamente, comprar oro en máximos ha ofrecido retornos medianos a 3 meses y 1 año significativamente superiores a los obtenidos al comprar durante caídas. Sin embargo, los rendimientos a largo plazo (3 y 5 años) son inferiores en comparación.

Soy asesor y coinversor del fondo de inversión: GBVIII Global Dynamic Allocation, donde aplicamos todas las técnicas de análisis mencionadas en este post —y muchas más— en nuestro proceso de análisis. Este fondo es accesible a cualquier patrimonio. Puedes encontrar más información sobre el fondo y cómo invertir a través de este enlace.

Conclusión

La estadística sugiere que es bastante probable que el oro continúe revalorizándose durante el próximo año. No obstante, es importante recordar que los rendimientos pasados no garantizan resultados futuros.

Con el pesimismo sobre las divisas fiat en niveles máximos, la cuestión es si ese sentimiento puede empeorar aún más. Si así fuera, el oro probablemente seguiría subiendo; de lo contrario, es posible que el impulso alcista comience a moderarse.

Dado que el oro es un activo con fuerte momentum, su comportamiento exige una gestión activa. Además, es un excelente complemento dentro de una cartera diversificada, ya que combina muy bien con la renta fija y la renta variable, aportando equilibrio y reducción de riesgo.

Esa es precisamente la estrategia que aplicamos en el fondo de inversión que asesoro, en el cual tengo invertido el 100% de mis ahorros.

Ayúdame a Seguir Creando

La creación de este tipo de contenido requiere un gran trabajo de investigación y análisis. Si te ha gustado o has aprendido algo con este post, me ayudarías a seguir publicando más contenido como este compartiéndolo con otros inversores.

Aviso Legal

La información contenida en este documento tiene fines exclusivamente informativos y no constituye una recomendación de inversión, oferta ni solicitud de compra o venta de instrumentos financieros. Toda inversión está sujeta a riesgos, incluidos los de pérdida del capital invertido. El rendimiento pasado no garantiza resultados futuros. Antes de invertir, consulte el folleto y el documento con los datos fundamentales para el inversor (DFI), disponibles en la entidad comercializadora o en la CNMV.